Από αυτόν κιόλας τον μήνα τίθεται σε εφαρμογή ο νέος τρόπος υπολογισμού των τόκων για τα δάνεια που έχουν ενταχθεί στον νόμο Κατσέλη, καθώς, όπως ανακοίνωσε η Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, η πρόσφατη νομοθετική ρύθμιση έχει άμεση ισχύ με τη δημοσίευσή της στο ΦΕΚ.

Η σημαντικότερη αλλαγή είναι ότι η μηνιαία δόση θα επιβαρύνεται πλέον μόνο με τον τόκο που αντιστοιχεί στη συγκεκριμένη μηνιαία δόση και όχι με τόκους που υπολογίζονται για ολόκληρη την περίοδο της δικαστικής ρύθμισης. Με τον τρόπο αυτό υιοθετείται η ευνοϊκότερη για τους δανειολήπτες ερμηνεία της πρόσφατης απόφασης της Ολομέλειας του Αρείου Πάγου, κλείνοντας οριστικά τη διαφωνία που είχε ανακύψει μεταξύ τραπεζών, εταιρειών διαχείρισης απαιτήσεων και νομικών για τον τρόπο εφαρμογής της.

Οι δανειολήπτες που εξακολουθούν να έχουν ενεργά δάνεια που έχουν ρυθμιστεί μέσω του νόμου Κατσέλη θα δουν τη νέα δόση να εφαρμόζεται άμεσα, ενώ όσοι χρειάζονται ενημέρωση για το ακριβές ποσό που θα καταβάλλουν θα μπορούν να απευθύνονται στην τράπεζα ή στον servicer που διαχειρίζεται το δάνειό τους.

Η ρύθμιση αντιμετωπίζει και ένα δεύτερο κρίσιμο ζήτημα, αυτό των ποσών που έχουν ήδη καταβληθεί με βάση τον γνωστό τοκοχρεωλυτικό τρόπο που εφάρμοζαν μέχρι πρόσφατα τράπεζες και εταιρείες διαχείρισης. Οπως διευκρινίζει το υπουργείο, οι πιστωτές θα προχωρήσουν τους επόμενους μήνες στον επανυπολογισμό των καταβολών, διαδικασία που απαιτεί μηχανογραφική επεξεργασία λόγω του μεγάλου αριθμού υποθέσεων. Τα ποσά που προκύπτει ότι καταβλήθηκαν επιπλέον δεν θα επιστραφούν σε μετρητά, αλλά θα θεωρηθούν ως αποπληρωμή κεφαλαίου και θα αφαιρεθούν από τις τελευταίες χρονικά δόσεις της ρύθμισης, χωρίς να μεταβληθεί το ύψος των μηνιαίων δόσεων που έχει ορίσει το δικαστήριο.

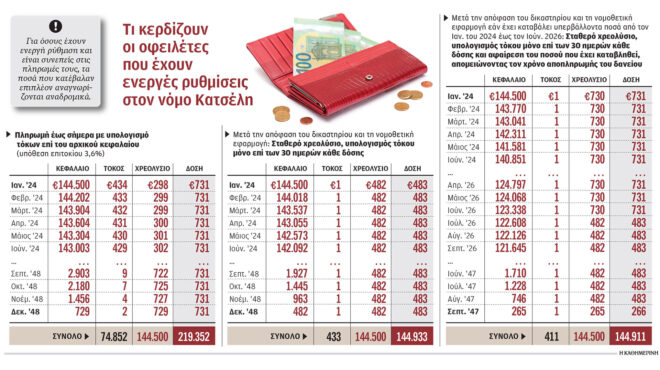

Η νομοθετική ρύθμιση αφορά όσους έχουν ενεργές ρυθμίσεις, δηλαδή πάνω από 100.000 πολίτες. Με βάση το παράδειγμα του υπουργείου Εθνικής Οικονομίας, ένας δανειολήπτης που είχε τον Ιανουάριο του 2024 υπόλοιπο οφειλής 144.500 ευρώ, με την προηγούμενη μέθοδο υπολογισμού, δηλαδή τόκος πάνω στο άληκτο κεφάλαιο, θα πλήρωνε μηνιαία δόση 731 ευρώ για 300 μήνες. Με τη νέα μέθοδο υπολογισμού, η δόση γίνεται 483 ευρώ. Από το ποσό αυτό, τα 482 ευρώ είναι αποπληρωμή κεφαλαίου – χρεωλύσιο, ενώ ο τόκος είναι μόλις ένα ευρώ.

Πρόκειται ουσιαστικά για άτοκο δανεισμό, που ανατρέπει τη μεθοδολογία που εφαρμόζει το τραπεζικό σύστημα –όχι μόνο στην Ελλάδα, αλλά και διεθνώς– για τον τρόπο υπολογισμού του τόκου. Ετσι, εάν κατέβαλε ποσό 731 ευρώ από τον Ιανουάριο του 2024 μέχρι τον Ιούνιο του 2026, θα έχει πληρώσει υπερβάλλον ποσό για 30 μήνες ίσο με τη διαφορά – δηλαδή 731 ευρώ μείον 483 επί 30 μήνες, δηλαδή ποσό 7.440 ευρώ. Οπως αποφάνθηκε η Ολομέλεια του Αρείου Πάγου, ο υπολογισμός του επιτοκίου επί του συνολικού κεφαλαίου οφειλής, συμβατός με βάση την τραπεζική πρακτική, «θα οδηγούσε εν προκειμένω στον εκ νέου εγκλωβισμό του δανειολήπτη σε υπέρογκες δόσεις, υπερβαίνουσες τις οικονομικές του δυνατότητες, καταστρατηγώντας έτσι το πνεύμα και τον σκοπό του νόμου Κατσέλη».

Οσον αφορά το θέμα της αναδρομικότητας, η ρύθμιση του υπουργείου Εθνικής Οικονομίας ανοίγει τον δρόμο για τον συμψηφισμό των ποσών που έχουν καταβληθεί επί σειρά ετών με μελλοντικές δόσεις. Συνεπώς, στο ίδιο παράδειγμα ενός δανειολήπτη που είχε τον Ιανουάριο του 2024 υπόλοιπο οφειλής 144.500 ευρώ, αντί να του απομένουν σήμερα 270 δόσεις για την αποπληρωμή του δανείου, αυτό το ποσό αφαιρείται από τις δόσεις που έχει να καταβάλει. Με τον νέο τρόπο υπολογισμού θα πληρώσει τελικά 255 δόσεις των 483 ευρώ. Ετσι, ο ίδιος δανειολήπτης, αντί να πληρώσει 74.852 ευρώ σε τόκους, τελικά θα καταβάλει 411 ευρώ.

Διευκρινίζεται ότι η αναδρομικότητα δεν ισχύει για υποθέσεις που έχουν κλείσει ή έχουν κηρυχθεί έκπτωτες, καθώς για τις υποθέσεις αυτές:

• Είτε η οφειλή έχει αποπληρωθεί και η κύρια κατοικία έχει ήδη διασωθεί (συνήθως με εφάπαξ αποπληρωμή του υπόλοιπου κεφαλαίου).

• Είτε έχουν ήδη παραχθεί νομικά αποτελέσματα και για τις δύο πλευρές εξαιτίας της μη καταβολής δόσεων για σειρά μηνών ή ετών.

Σύμφωνα με το σκεπτικό της κυβέρνησης, «η αναδρομική επανεξέταση αυτών των υποθέσεων θα δημιουργούσε σοβαρή νομική και συστημική αβεβαιότητα, καθώς θα απαιτούσε να ανοίξουν ξανά χιλιάδες παλιές υποθέσεις, πολλές από τις οποίες βασίζονται σε δικαστικές αποφάσεις δεκαετίας. Επιπλέον, στις περιπτώσεις όπου ο οφειλέτης έχει εκπέσει από τη ρύθμιση, σημαίνει ότι δεν έχει καταβληθεί σημαντικός αριθμός δόσεων. Αρα δεν τίθεται θέμα αναδρομικής επιστροφής για ποσά που δεν πληρώθηκαν ποτέ».