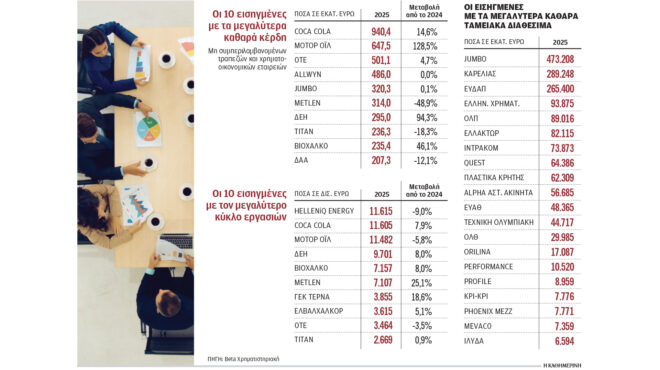

Stress test για τις αντοχές της φετινής κερδοφορίας των ελληνικών εισηγμένων εταιρειών, έπειτα και από την ιστορική χρήση του 2025, πραγματοποίησε η Axia-Alpha Finance, ενσωματώνοντας τους κινδύνους που θέτει η σύγκρουση στη Μέση Ανατολή.

Ειδικότερα, ο οίκος διενήργησε μια ποιοτική αξιολόγηση της ανθεκτικότητας των κερδών των εισηγμένων, ώστε να εκτιμήσει τους κινδύνους για τις συνολικές μετρήσεις της αγοράς, καθώς και για να παρέχει, όπως εξηγεί, ορισμένες πληροφορίες για κάθε μεμονωμένη εταιρεία, οι οποίες θα μπορούσαν να είναι χρήσιμες για τους επενδυτές που αξιολογούν διαφορετικά σενάρια. Πρόκειται για μια ανάλυση που αφορά 32 εισηγμένες, οι οποίες αντιστοιχούν σε άνω του 85% της κεφαλαιοποίησης του ελληνικού χρηματιστηρίου. Σύμφωνα με τα ευρήματα της Axia-AF, τα εταιρικά κέρδη αναμένεται να εμφανίσουν συνολικά ανθεκτικότητα, ακόμη και σε ένα σενάριο παρατεταμένης κρίσης που θα μπορούσε να επηρεάσει την ανάπτυξη της οικονομίας, τον πληθωρισμό και τη νομισματική πολιτική.

Αυτό αποδίδεται στον συνδυασμό ανθεκτικών επιχειρηματικών μοντέλων, περιορισμένης άμεσης έκθεσης σε γεωπολιτικούς κινδύνους, ενός υποστηρικτικού εγχώριου μακροοικονομικού περιβάλλοντος καθώς και στη σύνθεση των εισηγμένων εταιρειών, η οποία περιλαμβάνει κλάδους που ευνοούνται σε ένα πληθωριστικό περιβάλλον –όπως οι τράπεζες, τα διυλιστήρια και οι καθετοποιημένοι ενεργειακοί όμιλοι– αλλά και άλλους που εμφανίζονται σχετικά ανεπηρέαστοι από τις τρέχουσες αβεβαιότητες.

Ετσι, σύμφωνα με το stress test της Axia-AF, οι Motor Oil, HELLENiQ ENERGY, Cenergy και ΑΔΜΗΕ είναι οι εισηγμένες που επωφελούνται περισσότερο από το τρέχον περιβάλλον, με την κερδοφορία τους να λαμβάνει ώθηση λόγω της αύξησης των τιμών της ενέργειας που προκαλεί η κρίση στη Μέση Ανατολή.

Για τις τράπεζες –Alpha Bank, Eurobank, Εθνική Τράπεζα, Τράπεζα Πειραιώς, Optima Bank και Τράπεζα Κύπρου– ο αντίκτυπος είναι ουδέτερος προς θετικός καθώς το όφελος από τα υψηλότερα επιτόκια αναμένεται να αντισταθμίσει τη δυνητικά χαμηλότερη πιστωτική επέκταση, τα έσοδα από προμήθειες και το υψηλότερο κόστος κινδύνου. Ουδέτερος προς θετικός είναι και ο αντίκτυπος για τη ΓΕΚ ΤΕΡΝΑ, λόγω περιορισμένης έκθεσης στην άνοδο του κατασκευαστικού κόστους, ενώ ο υψηλότερος πληθωρισμός θα μετακυλιστεί στα διόδια από την 1η Ιανουαρίου 2027 (εξαιρείται η Εγνατία Οδός). Παράλληλα, ελαφρώς αρνητική εκτιμάται η επίδραση της κρίσης στα μεγέθη των Fourlis, Σαράντης και Coca-Cola, λόγω της πίεσης στη ζήτηση και του πληθωρισμού κόστους, όπως και σε αυτά της Lamda Development, καθώς ο υψηλός πληθωρισμός και τα επιτόκια επηρεάζουν αρνητικά τη ζήτηση και τα περιθώρια.

Ευάλωτες στην τρέχουσα κρίση εμφανίζονται οι Titan, Βιοχάλκο και ΕΛΒΑΛΧαλκόρ, λόγω του ότι το υψηλότερο ενεργειακό κόστος ενδέχεται να πιέσει τα περιθώρια σε περίπτωση που δεν μετακυλιστεί, καθώς και οι ΔΑΑ και Aegean, με τη γεωπολιτική ένταση να αυξάνει το κόστος καυσίμων, να προκαλεί διαταραχές δρομολογίων και να επηρεάζει την επιβατική κίνηση. Τέλος, εντελώς ουδέτερος αναμένεται, σύμφωνα με την Axia-AF, να είναι ο αντίκτυπος της κρίσης στα μεγέθη των Metlen, ΟΤΕ, ΔΕΗ, Jumbo, Allwyn, Premia Properties, BriQ Properties, Noval Property, Trade Estates, Profile, Aktor και ΕΥΔΑΠ.