Η συζήτηση για τη μείωση του ΦΠΑ και γενικότερα των έμμεσων φόρων επανέρχεται συχνά στον δημόσιο διάλογο ως μέσο ανακούφισης των νοικοκυριών από την ακρίβεια. Ωστόσο, η πραγματικότητα είναι πιο σύνθετη. Από τη μια πλευρά, μια οριζόντια μείωση των έμμεσων φόρων θα δημιουργούσε σημαντικό δημοσιονομικό κόστος, καθώς πρόκειται για τη βασικότερη πηγή φορολογικών εσόδων του ελληνικού κράτους. Από την άλλη, η διεθνής εμπειρία δείχνει ότι οι μειώσεις του ΦΠΑ δεν μεταφέρονται πλέον εύκολα και πλήρως στις τελικές τιμές, καθώς μέρος του οφέλους απορροφάται από την εφοδιαστική αλυσίδα ή τις επιχειρήσεις. Ετσι, το δημοσιονομικό κόστος μπορεί να είναι βέβαιο, χωρίς αντίστοιχα βέβαιο όφελος για τον καταναλωτή.

Αυτή η κατάσταση, όπως σημειώνουν στελέχη του οικονομικού επιτελείου, δεν προέκυψε τυχαία. Για χρόνια η εκτεταμένη φοροδιαφυγή, κυρίως από επαγγελματίες και επιχειρήσεις, περιόριζε την αποτελεσματικότητα της άμεσης φορολογίας. Σταδιακά, το φορολογικό βάρος μετατοπίστηκε προς την κατανάλωση, καθώς οι έμμεσοι φόροι εισπράττονται ευκολότερα και αποτελούν πιο σταθερή πηγή εσόδων. Γι’ αυτόν τον λόγο οι κυβερνήσεις επιλέγουν κυρίως μειώσεις στην άμεση φορολογία, ενώ οι παρεμβάσεις στον ΦΠΑ και στους υπόλοιπους φόρους κατανάλωσης παραμένουν περιορισμένες.

Η διεθνής εμπειρία δείχνει ότι οι μειώσεις του ΦΠΑ δεν μεταφέρονται πλέον εύκολα και πλήρως στις τελικές τιμές, καθώς μέρος του οφέλους απορροφάται από την εφοδιαστική αλυσίδα ή τις επιχειρήσεις.

Παράλληλα, οι πρόσφατες φορολογικές παρεμβάσεις έχουν σχεδιαστεί κυρίως γύρω από μειώσεις στην άμεση φορολογία, όπως οι ασφαλιστικές εισφορές και ο φόρος εισοδήματος, και όχι στους έμμεσους φόρους, ακριβώς επειδή οι τελευταίοι αποτελούν τη βασική πηγή των δημοσίων εσόδων.

Η αντίθεση με τις περισσότερες ευρωπαϊκές οικονομίες είναι εμφανής. Στις περισσότερες χώρες της Ευρωπαϊκής Ενωσης τα κράτη αντλούν μεγαλύτερο μέρος των φορολογικών εσόδων τους από την άμεση φορολογία, δηλαδή από το εισόδημα και τα κέρδη, και μικρότερο από την κατανάλωση. Στην Ελλάδα συμβαίνει το αντίθετο, με αποτέλεσμα το φορολογικό βάρος να μεταφέρεται περισσότερο στα νοικοκυριά μέσω των καθημερινών δαπανών τους, επιβαρύνοντας περισσότερο τα χαμηλά και μεσαία εισοδήματα.

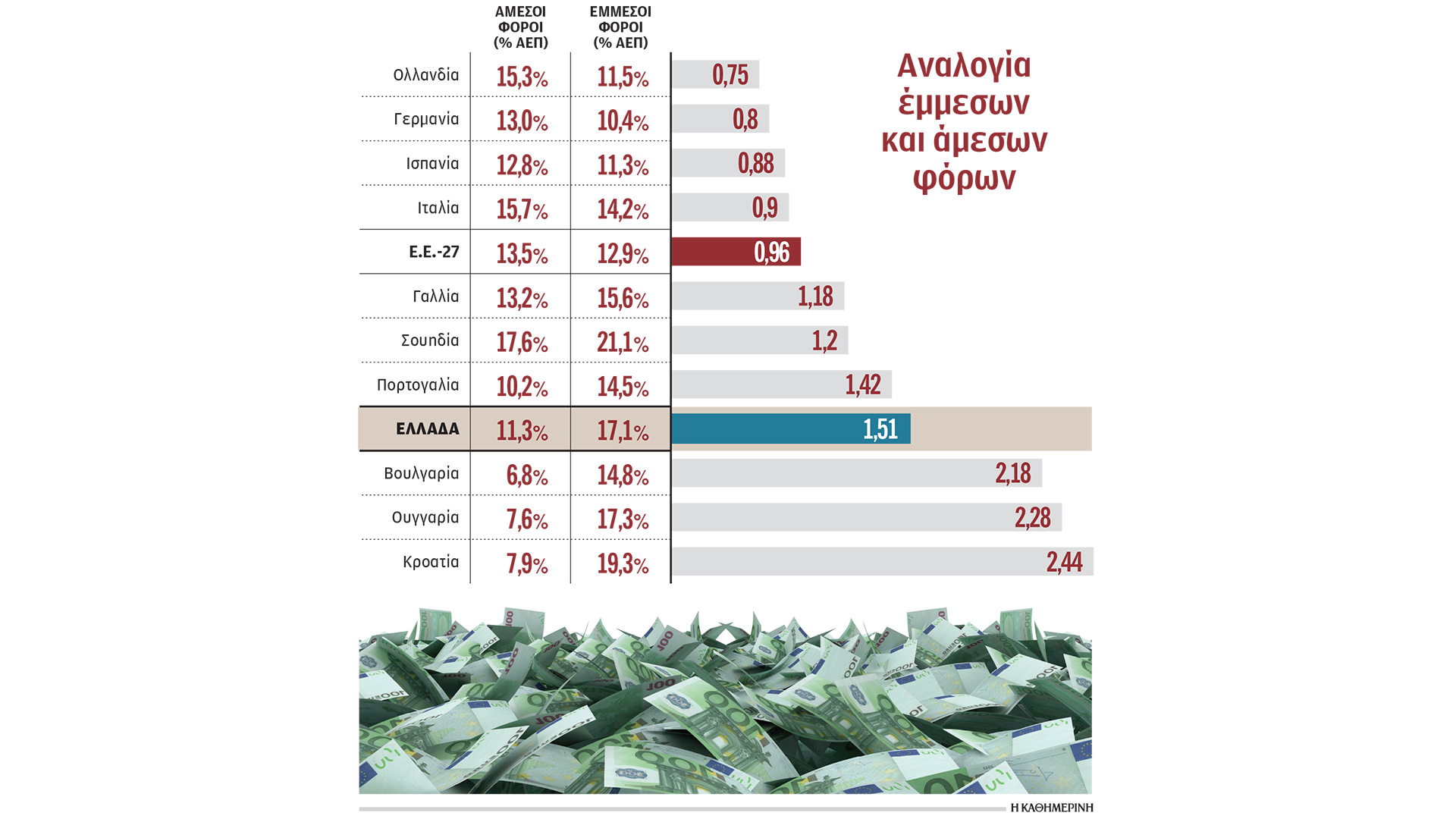

Σύμφωνα με τα επίσημα στοιχεία της Ευρωπαϊκής Επιτροπής, το 2024 (τελευταία διαθέσιμα στοιχεία) οι έμμεσοι φόροι αντιστοιχούσαν στο 17,1% του ΑΕΠ, ενώ οι άμεσοι φόροι στο 11,3% του ΑΕΠ. Η αναλογία διαμορφώνεται σε 1,51 ευρώ έμμεσων φόρων για κάθε 1 ευρώ άμεσων φόρων.

Η διαφορά από την υπόλοιπη Ευρώπη είναι σημαντική. Στην Ευρωπαϊκή Ενωση συνολικά η εικόνα είναι πολύ πιο ισορροπημένη, καθώς οι έμμεσοι φόροι αντιστοιχούν στο 12,9% του ΑΕΠ και οι άμεσοι στο 13,5%, με την αναλογία να διαμορφώνεται κάτω από τη μονάδα, στο 0,96. Δηλαδή, κατά μέσον όρο στην Ευρώπη οι κυβερνήσεις αντλούν περισσότερα έσοδα από την άμεση φορολογία παρά από τη φορολογία της κατανάλωσης.

Η σύγκριση με μεγάλες ευρωπαϊκές οικονομίες είναι ακόμη πιο αποκαλυπτική. Στη Γερμανία οι έμμεσοι φόροι αντιστοιχούν στο 10,4% του ΑΕΠ έναντι 13% των άμεσων φόρων, με την αναλογία να περιορίζεται στο 0,80. Στην Ιταλία η αναλογία είναι 0,90, στην Ισπανία 0,88, στην Ολλανδία 0,75 και στο Βέλγιο μόλις 0,69. Ακόμη και χώρες με υψηλή φορολογική επιβάρυνση, όπως η Δανία, βασίζονται πολύ περισσότερο στους άμεσους φόρους, με την αναλογία έμμεσων προς άμεσους φόρους να βρίσκεται στο 0,44.

Στις περισσότερες χώρες της Ε.Ε. τα κράτη αντλούν μεγαλύτερο μέρος των εσόδων από την άμεση φορολογία, δηλαδή από το εισόδημα και τα κέρδη, και μικρότερο από την κατανάλωση.

Μόνο λίγες χώρες παρουσιάζουν αντίστοιχα υψηλή εξάρτηση από τους έμμεσους φόρους, όπως η Πορτογαλία, όπου η αναλογία ανέρχεται στο 1,42. Στη χώρα μας ωστόσο τα εισοδήματα είναι χαμηλότερα συγκριτικά με πολλές ευρωπαϊκές χώρες.

Σύμφωνα με τα στοιχεία της Eurostat, οι μέσες αποδοχές των εργαζομένων στην Ελλάδα παραμένουν από τις χαμηλότερες στην Ευρωπαϊκή Ενωση. Ο μέσος εργαζόμενος διαθέτει πολύ μικρότερη αγοραστική δύναμη σε σχέση με τον μέσο Ευρωπαίο, ενώ οι συντελεστές ΦΠΑ συγκαταλέγονται στους υψηλότερους της Ε.Ε. Αυτό δημιουργεί ιδιαίτερη πίεση, καθώς δεν μπορούν όλα τα νοικοκυριά να ανταποκριθούν με τον ίδιο τρόπο.

Ενα νοικοκυριό με χαμηλό ή μεσαίο εισόδημα δεν έχει τη δυνατότητα να περιορίσει εύκολα τις δαπάνες του. Το μεγαλύτερο μέρος του μισθού κατευθύνεται σε ανάγκες που δεν μπορούν να αναβληθούν, όπως τρόφιμα, στέγαση, ενέργεια, μετακινήσεις και υπηρεσίες καθημερινής χρήσης. Σε όλες αυτές τις δαπάνες περιλαμβάνονται έμμεσοι φόροι. Αντίθετα, ένα υψηλότερο εισόδημα έχει μεγαλύτερη δυνατότητα αποταμίευσης, με αποτέλεσμα μικρότερο ποσοστό του εισοδήματός του να φορολογείται μέσω της κατανάλωσης.

Η υψηλή εξάρτηση από τους έμμεσους φόρους διαθέτει ασφαλώς και δημοσιονομική λογική. Οι φόροι κατανάλωσης αποτελούν σταθερή και σχετικά ασφαλή πηγή εσόδων, ενώ παρουσιάζουν μικρότερες απώλειες από τη φοροδιαφυγή σε σχέση με τη φορολογία εισοδήματος. Αυτό εξηγεί γιατί η ελληνική δημοσιονομική πολιτική εξακολουθεί να δίνει προτεραιότητα στις μειώσεις της άμεσης φορολογίας και αντιμετωπίζει με μεγάλη επιφυλακτικότητα οποιαδήποτε γενικευμένη μείωση του ΦΠΑ ή άλλων έμμεσων φόρων.

Η εικόνα γίνεται ακόμη πιο έντονη στην περίοδο του υψηλού πληθωρισμού. Οταν αυξάνονται οι τιμές, αυξάνεται αυτομάτως και το ποσό του ΦΠΑ που εισπράττει το Δημόσιο, χωρίς να αυξάνεται αντίστοιχα η πραγματική αγοραστική δύναμη των πολιτών. Ετσι, η άνοδος των τιμών μεταφράζεται ταυτόχρονα σε μεγαλύτερη επιβάρυνση για τα νοικοκυριά και σε υψηλότερα φορολογικά έσοδα για το κράτος.

Ο προϋπολογισμός του 2026 αποτυπώνει τη συνέχιση αυτής της στρατηγικής. Τα έσοδα από έμμεσους φόρους υπολογίζονται στα 44,9 δισ. ευρώ, έναντι 28,1 δισ. ευρώ από άμεσους φόρους. Η αναλογία περίπου 1,6 προς 1 επιβεβαιώνει ότι η Ελλάδα εξακολουθεί να στηρίζεται περισσότερο στη φορολόγηση της κατανάλωσης από ό,τι η πλειονότητα των ευρωπαϊκών χωρών.