Επειτα από δεκάδες δομικές μεταρρυθμίσεις και παραμετρικές παρεμβάσεις στο ελληνικό ασφαλιστικό σύστημα, βρισκόμαστε σήμερα μπροστά σε ένα παράδοξο που δύσκολα εξηγείται με όρους κοινής λογικής: περισσότερα χρόνια εργασίας και υψηλότερες εισφορές δεν μεταφράζονται αναλογικά σε καλύτερη σύνταξη. Αντιθέτως, συχνά επιβραβεύεται η χαμηλή ασφαλιστική προσπάθεια και τιμωρείται η συνέπεια. Οι συντάξεις που απονέμονται μετά το 2016, υπό το νέο θεσμικό πλαίσιο, αποτυπώνουν με αριθμούς αυτό που οι ασφαλισμένοι βιώνουν στην πράξη: μια σταδιακή αποδυνάμωση της ανταποδοτικότητας και ένα σύστημα που δεν δημιουργεί κίνητρα παραμονής στην εργασία ούτε ενίσχυση των εισφορών. Η κυριαρχία της εθνικής σύνταξης έναντι της ανταποδοτικής, οι μικρές διαφορές μεταξύ 25 και 35 ή ακόμη και 40 ετών ασφάλισης, αλλά και η αδυναμία ουσιαστικής αύξησης της σύνταξης για όσους συνεχίζουν να εργάζονται, συνθέτουν ένα περιβάλλον ασφαλιστικής αβεβαιότητας.

Με τη βοήθεια του πρώην υπουργού Εργασίας και εξαιρετικού γνώστη των ασφαλιστικών ζητημάτων, Γιώργου Κουτρουμάνη, και μέσα από συγκεκριμένα παραδείγματα μισθωτών και ελευθέρων επαγγελματιών, διαπιστώνεται ότι χωρίς ουσιαστική ενίσχυση της ανταποδοτικής σύνταξης και χωρίς σαφή σύνδεση εισφορών και παροχών, το ασφαλιστικό σύστημα δεν μπορεί να γίνει βιώσιμο ούτε να μειώσει την εξάρτησή του από τον κρατικό προϋπολογισμό.

Το νέο σύστημα δεν δημιουργεί κίνητρα παραμονής στην εργασία, ούτε ενίσχυσης των εισφορών.

Οπως χαρακτηριστικά αναφέρει ο κ. Κουτρουμάνης, μετά τη μεταρρύθμιση του 2016 η συντριπτική πλειονότητα των κύριων συντάξεων είναι κατά μέσον όρο 18% χαμηλότερες από τις συντάξεις που υπολογίστηκαν με βάση το προηγούμενο καθεστώς. Αυτός είναι άλλωστε και ο λόγος που επινοήθηκε και νομοθετήθηκε η λεγόμενη προσωπική διαφορά.

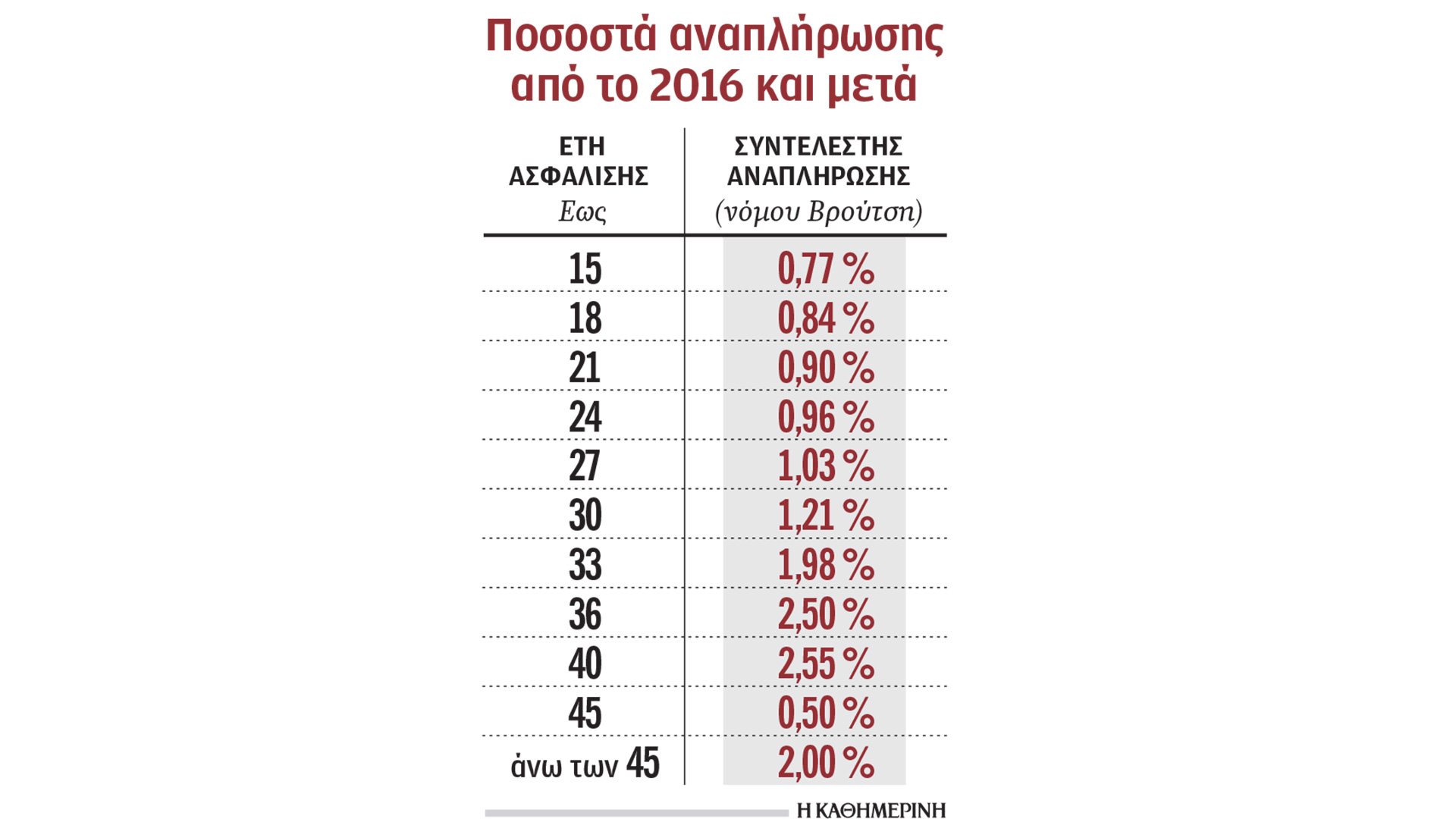

Το δεύτερο στοιχείο, πολύ σημαντικό, που διαπιστώνει κανείς είναι η δομή των νέων συντάξεων, ειδικότερα τα επίπεδα εθνικής και ανταποδοτικής σύνταξης. Με τη νέα δομή που διαμορφώθηκε από 13.5.2016, η εθνική σύνταξη έχει διαμορφωθεί πλέον στα 446 ευρώ για ασφαλισμένο για 20 τουλάχιστον χρόνια ή 401 ευρώ για 15 έτη ασφάλισης. Την ίδια στιγμή η ανταποδοτική σύνταξη εξαρτάται από τα έτη ασφάλισης και τις μέσες αποδοχές από 1.1.2002 μέχρι την ημερομηνία υποβολής της αίτησης. Ωστόσο, το ποσό της ανταποδοτικής σύνταξης είναι πολύ μικρό, με αποτέλεσμα τελικά να απονέμεται μια μικρή σύνταξη.

Για να γίνει κατανοητό το πρόβλημα, ας δούμε αρχικά δύο παραδείγματα:

• Παράδειγμα 1ο: Εστω ασφαλισμένος στο ΙΚΑ για 25 έτη με μέσες αποδοχές 1.150 ευρώ. Υποβάλλει αίτηση για σύνταξη σε ηλικία 67 ετών. Το ποσό της εθνικής σύνταξης είναι 446 και της ανταποδοτικής 236, σύνολο 682 ευρώ. Εάν ο ίδιος εργαζόμενος είχε 35 έτη ασφάλισης, θα λάμβανε εθνική σύνταξη και πάλι 446 ευρώ και ανταποδοτική 425 ευρώ, σύνολο 871 ευρώ. Η διαφορά στη σύνταξη, έπειτα από δέκα έτη ασφάλισης, είναι δηλαδή μόλις 189 ευρώ.

• Παράδειγμα 2ο: Εστω ελεύθερος επαγγελματίας ασφαλισμένος στον πρώην ΟΑΕΕ με 35 έτη ασφάλισης και ηλικία 67 ετών που αιτείται σύνταξη. Ο ανωτέρω πλήρωνε τις προβλεπόμενες μέχρι 31.12.2016 εισφορές και από 1.1.2017 τις ελάχιστες, που σήμερα για τον κλάδο σύνταξης έχουν διαμορφωθεί στα 186 ευρώ. Αξίζει να σημειωθεί ότι ο αντίστοιχος που συνταξιοδοτήθηκε πριν από το 2016 έχει σήμερα, μετά τις περικοπές, σύνταξη 1.175 ευρώ.

Με τον σημερινό τρόπο υπολογισμού θα έπαιρνε εθνική σύνταξη 446 ευρώ και ανταποδοτική 454 ευρώ, σύνολο 900 ευρώ (μεικτά). Στην περίπτωση που ο συγκεκριμένος ασφαλισμένος συνέχιζε και μετά την 1η.1.2017 να πληρώνει για τη σύνταξή του τις εισφορές που πλήρωνε μέχρι 31.12.2016, σχεδόν διπλάσιες, το ποσό της ανταποδοτικής του σύνταξης θα ήταν 536 ευρώ, ήτοι σύνολο 972 ευρώ, δηλαδή μόλις 82 ευρώ περισσότερα.

Αυτό εξηγεί, επισημαίνει ο κ. Κουτρουμάνης, το γιατί οι ελεύθεροι επαγγελματίες επιλέγουν τη χαμηλότερη ασφαλιστική κατηγορία, ενώ για τους μισθωτούς διευρύνεται η υποασφάλιση. Και προσθέτει ότι «είναι αναγκαία η επιλογή για ουσιαστική βελτίωση της ανταποδοτικής σύνταξης, προκειμένου να υπάρξει κίνητρο ασφάλισης και ενίσχυσης των εσόδων του ΕΦΚΑ».

• Παράδειγμα 3ο: Μισθωτός ασφαλισμένος στο ΙΚΑ έχει συμπληρώσει 40 έτη ασφάλισης με μέσες συντάξιμες αποδοχές 1.600 ευρώ και το 62ο έτος της ηλικίας του. Επιθυμεί να συνεχίσει την εργασία του. Εάν λάβει σύνταξη στα 62 με 40 έτη ασφάλισης, θα λάβει κύρια σύνταξη 1.248 ευρώ και επικουρική 281 ευρώ. Εάν συνεχίσει να εργάζεται έως τα 67, το ποσό της κύριας σύνταξης θα είναι 1.288 ευρώ και της επικουρικής 312 ευρώ. Οπως γίνεται αντιληπτό, η απώλεια που θα έχει ένας εργαζόμενος για μια πενταετία εάν κάνει αυτή τη δεύτερη επιλογή, ακόμη κι αν υπολογιστεί το 10% που παρακρατείται από τον μισθό ή ακόμη και τον επιπλέον φόρο εισοδήματος που θα πληρώσει, θα είναι ιδιαίτερα μεγάλη. Τα ίδια ισχύουν και για τους ελεύθερους επαγγελματίες. «Είναι ένα ακόμη χαρακτηριστικό παράδειγμα απουσίας κινήτρου ασφάλισης», καταλήγει ο κ. Κουτρουμάνης.