Μπορεί τα νέα μέτρα ενίσχυσης της οικονομίας που παρουσίασε η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) στις 3 Δεκεμβρίου να απογοήτευσαν τις αγορές, ωστόσο η ΕΚΤ ενίσχυσε το πρόγραμμα αγοράς ομολόγων κατά 360 δισ. ανεβάζοντάς το στο 1 τρισ. 460 δισ. ευρώ και επέκτεινε τη διάρκειά του μέχρι τον Μάρτιο του 2017. Eπιπλέον, ο κ. Ντράγκι δεσμεύτηκε ότι θα συνεχίσει τη χαλάρωση όσο χρειαστεί μέχρι να επαναφέρει τον πληθωρισμό στο 2%. Η δε αμερικανική Ομοσπονδιακή Τράπεζα (Fed) ετοιμάζεται, σύμφωνα με τη συντριπτική πλειονότητα οικονομολόγων και επενδυτών, να αυξήσει την ερχόμενη Τετάρτη τα αμερικανικά επιτόκια δανεισμού για πρώτη φορά από το 2006, διευρύνοντας το χάσμα στη νομισματική πολιτική που εφαρμόζουν οι δύο μεγαλύτερες οικονομίες του πλανήτη. Οι κίνδυνοι και οι επιπτώσεις που θα μπορούσαν να προκύψουν και στις δύο όχθες του Ατλαντικού είναι σοβαρά και μάλιστα θα μπορούσαν να ενισχυθούν περαιτέρω από τις αρνητικές επιπτώσεις που θα προκαλέσει η άνοδος του δολαρίου και του κόστους δανεισμού στις αναδυόμενες οικονομίες.

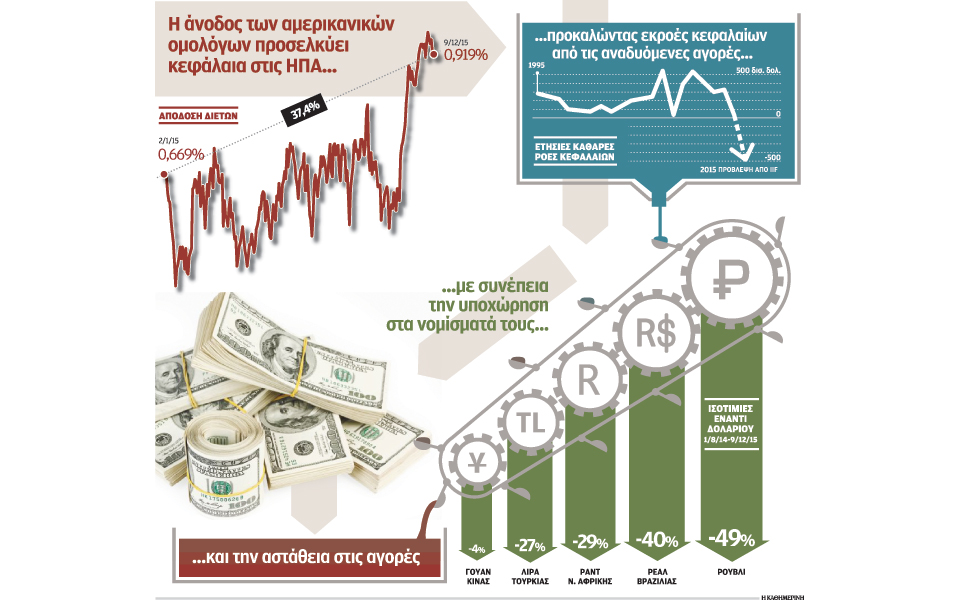

Το «μεγάλο χάσμα» στη νομισματική πολιτική ΗΠΑ και Ευρωζώνης αντικαθρεφτίζει την πολύ διαφορετική πορεία των δύο οικονομιών τα τελευταία χρόνια και, ακόμη σημαντικότερο, τις διαφορετικές προοπτικές τους. Η αντίθετη πορεία που ακολουθούν πλέον Fed και ΕΚΤ αναμένεται να δημιουργήσει τρία σημαντικά ζητήματα, σύμφωνα με τον Μοχάμεντ ελ Εριάν, επικεφαλής οικονομικό σύμβουλο της Allianz. Το πρώτο είναι η ενίσχυση του δολαρίου (ήδη βρίσκεται μια ανάσα από το υψηλότερο επίπεδο έναντι δέσμης νομισμάτων από το 2003), που αν είναι τόσο μεγάλη ώστε να απειλήσει τα κέρδη των αμερικανικών εταιρειών και την ανταγωνιστικότητα της οικονομίας, θα προκαλέσει παρέμβαση της Fed, κατά τον κ. Ελ Εριάν.

Δεύτερο πρόβλημα είναι ότι ενδεχόμενη περαιτέρω σημαντική ενίσχυση του δολαρίου θα μπορούσε να προκαλέσει σημαντικά προβλήματα σε εταιρείες που προέρχονται από τις αναδυόμενες αγορές. Τρίτο πρόβλημα είναι, κατά τον κ. Ελ Εριάν, ότι οι έντονες διακυμάνσεις στις αποδόσεις των ομολόγων και στις συναλλαγματικές ισοτιμίες θα μπορούσαν να προκαλέσουν σοβαρές αναταραχές σε άλλες αγορές, κυρίως στις μετοχές, με αποτέλεσμα «μεγάλη αστάθεια των τιμών». Η πόλωση της πολιτικής και η γενικότερη δυσλειτουργία της στις ΗΠΑ και στην Ευρωζώνη σημαίνει ότι δεν έχουν ληφθεί μέτρα ώστε να αντιμετωπιστούν οι συνέπειες από τη διαφορά νομισματικής πολιτικής και ότι τον ρόλο της εναρμόνισης θα παίξουν οι αγορές ομολόγων και συναλλάγματος, καταλήγει ο κ. Ελ Εριάν.

Από την άλλη πλευρά, τα ιστορικά προηγούμενα των προγενέστερων κύκλων ανόδου των επιτοκίων δανεισμού από τη Fed το 1994, το 1999 και το 2004 παρέχουν και άλλα ανησυχητικά στοιχεία. Και στις τρεις περιπτώσεις, η αύξηση των αμερικανικών επιτοκίων προκάλεσε την εξασθένηση του δολαρίου και σημαντική επιβράδυνση της ανάπτυξης στις ΗΠΑ. Το 1994, η ανάπτυξη στις ΗΠΑ ήταν πάνω από 5% και ένα χρόνο μετά (όταν ολοκληρώθηκε ο κύκλος ανόδου των επιτοκίων) η ανάπτυξη είχε διαμορφωθεί στο 1,4%. Το 1999, η αμερικανική οικονομία αναπτυσσόταν με ρυθμό περίπου 3,3%· αρχικά η ανάπτυξη ενισχύθηκε όταν ολοκληρώθηκε η άνοδος των επιτοκίων το 2000, αλλά η αμερικανική οικονομία έπεσε σε ύφεση το 2001. Στα μέσα του 2004 η αμερικανική οικονομία αναπτυσσόταν με ρυθμό περίπου 3% και επιβραδύνθηκε στο 1,2% μέχρι τον Ιούνιο του 2006 οπότε και η Fed αύξησε για τελευταία φορά τα επιτόκια δανεισμού. Λίγο αργότερα ακολούθησε η μεγάλη ύφεση. Το δολάριο εξασθένησε κατά μέσο όρο 3,4% τους τρεις μήνες μετά την αύξηση των επιτοκίων δανεισμού και κατά 5,6% το πρώτο εξάμηνο, σύμφωνα με στοιχεία της Societe Generale.

Τόσο η εξασθένηση του δολαρίου όσο και της αμερικανικής ανάπτυξης αποτελούν σοβαρό πρόβλημα για την Ευρωζώνη και την ΕΚΤ. Πρώτον, διότι βασίζουν πρωτίστως στο ασθενές ευρώ τις ελπίδες τους για ενίσχυση του πληθωρισμού (εξαιτίας των ακριβότερων εισαγωγών) και ενίσχυση της ανάπτυξης (μέσω των φθηνότερων εξαγωγών). Δεύτερον, διότι η επιβράδυνση της αμερικανικής οικονομίας θα έχει αρνητικές επιπτώσεις στην αναπτυξιακή προοπτική της Ευρωζώνης. Είναι λοιπόν σοβαρή η πιθανότητα το «μεγάλο χάσμα» μεταξύ Fed και ΕΚΤ να προκαλέσει σημαντικές αναταραχές σε οικονομίες και σε αγορές, που μάλλον θα εξομαλυνθούν μέσω των αγορών, μέθοδος που συνήθως είναι βίαιη.

Οι κινεζικοί φόβοι και ο ρόλος του γουάν

Αδιαμφισβήτητος συμπρωταγωνιστής του δολαρίου στη διεθνή σκηνή είναι πλέον το γουάν παρά την υποτίμηση κατά 3% που έχει σημειώσει η ισοτιμία του από την αρχή του έτους. Επειτα από σχετική απόφαση του Ταμείου, το νόμισμα της Κίνας θα βρίσκεται από το φθινόπωρο του επόμενου έτους στο καλάθι νομισμάτων του ΔΝΤ μαζί με την ελίτ των διεθνών νομισμάτων, το δολάριο ΗΠΑ, το ευρώ, τη στερλίνα και το γιεν.

Μολονότι δεν πληροί όλες τις τεχνικές προϋποθέσεις, η αναβάθμισή του αποτελεί πολιτικής φύσης αναγνώριση του ρόλου της κινεζικής οικονομίας αλλά και γενικότερα της Κίνας στη διεθνή σκηνή. Επικρατεί, πάντως, ανησυχία για την εντεινόμενη επιβράδυνση της κινεζικής οικονομίας, που ενετάθη τον Αύγουστο μετά την αιφνιδιαστική απόφαση του Πεκίνου να υποτιμήσει το γουάν μόλις είχε ανακόψει την πτώση των κινεζικών χρηματιστηρίων. Ακολούθησαν μαζικές εκροές κεφαλαίων από την Κίνα και υπολογίζεται ότι μέχρι τον Οκτώβριο είχαν εγκαταλείψει την Κίνα περισσότερα από 530 δισ. δολάρια. Οι εκροές συνεχίστηκαν τον Νοέμβριο στη διάρκεια του οποίου υπολογίζεται ότι εγκατέλειψαν την Κίνα ακόμη 87,2 δισ. δολάρια. Σε συνδυασμό, έτσι, με τις παρεμβάσεις της κεντρικής τράπεζας στην αγορά συναλλάγματος για τη στήριξη του γουάν τα διαθέσιμα της Κίνας έχουν περιορισθεί σε 3,44 τρισ. δολάρια. Σύμφωνα με τον Λάρι Χοτ, αναλυτή της Macquarie Securities, θα μειωθούν περαιτέρω πιθανώς κατά 3 δισ. δολάρια, αλλά παραμένουν υπερεπαρκή.