Οι επενδυτές στην Ευρωζώνη είναι διατεθειμένοι να συμβιβαστούν με σχεδόν μηδενικές ή ακόμη και αρνητικές αποδόσεις, χάνοντας ένα μικρό κομμάτι των χρημάτων που επένδυσαν σε βραχυπρόθεσμα ομόλογα των ισχυρότερων οικονομιών από τους «19», σε ένα περιβάλλον ανησυχίας των αγορών.

Οι τοποθετήσεις στα «ασφαλή» ομόλογα του πυρήνα της Ευρωζώνης εκτινάχθηκαν από τα μηδενικά επίπεδα που ήταν τον περασμένο Ιούνιο στα 500 δισ. ευρώ τον Οκτώβριο και στο 1,2 τρισ. ευρώ τέλη του 2014.

Πρόκειται για μια νέα «κατηγορία περιουσιακών στοιχείων», όπως επισημαίνει ο Μπάρναμπι Μάρτιν, αναλυτής στην αμερικανική τράπεζα Bank of America Merrill Lynch που επιμελήθηκε τη σχετική έρευνα. Στο διάστημα των τελευταίων μηνών, τα βραχυπρόθεσμα ομόλογα του πυρήνα της Ευρωζώνης έχουν ακόμη μεγαλύτερη απήχηση, συγκεκριμένα μετά την κήρυξη πρόωρων εκλογών στην Ελλάδα, που εντείνει την αβεβαιότητα για την ολοκλήρωση του δανειοδοτικού προγράμματος της τρόικας στη χώρα.

Η μεγάλη υποχώρηση των αποδόσεων αιτιολογείται, σε πρώτη φάση, από τη μείωση των επιτοκίων καταθέσεων στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) σε αρνητικό πρόσημο, με την ευρωτράπεζα να επιβάλλει, ουσιαστικά, μια μορφή «ποινής» στις εμπορικές τράπεζες που προτιμούν να αποθηκεύουν τα κεφάλαιά τους και να μην τα χορηγούν ως δάνεια προκειμένου να ενισχυθεί η αναιμική ανάπτυξη στην Ευρωζώνη. «Η ΕΚΤ έχει δημιουργήσει μια νέα κατηγορία περιουσιακών στοιχείων, όπου πρωταγωνιστούν τα ομόλογα με αρνητικές αποδόσεις», τονίζει ο κ. Μάρτιν.

Αλλά η υποχώρηση των αποδόσεων στα 2ετή και 5ετή γερμανικά και γαλλικά ομόλογα σε αρνητικό έδαφος υποδεικνύει πως οι επενδυτές είναι αποφασισμένοι να εισπράξουν κεφάλαιο χαμηλότερο της ονομαστικής αξίας σε μια αβέβαιη συγκυρία για την Ευρωζώνη που είναι αντιμέτωπη με τον κίνδυνο του αποπληθωρισμού.

Η αναπτυξιακή προοπτική για την Ευρωζώνη είναι τόσο αβέβαιη, που οι αγορές έχουν ήδη προεξοφλήσει πως η ΕΚΤ θα προχωρήσει σε αγορές κρατικών ομολόγων από τις εμπορικές τράπεζες όπως έπραξε η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) με στόχο να στηρίξει την οικονομία μετά την κατάρρευση της Lehman Brothers. Οσο συσσωρεύονται τα δυσμενή στοιχεία για τον πληθωρισμό και την ανάπτυξη στην Ευρωζώνη, τόσο ενισχύονται οι εκτιμήσεις για την εφαρμογή μέτρων ποσοτικής χαλάρωσης από την ΕΚΤ και κατ’ επέκταση εντείνεται η υποχώρηση των αποδόσεων στα ομόλογα του πυρήνα των «19». Εξάλλου, οι οικονομίες αυτές θα επωφεληθούν περισσότερο από τα μέτρα QE της ΕΚΤ.

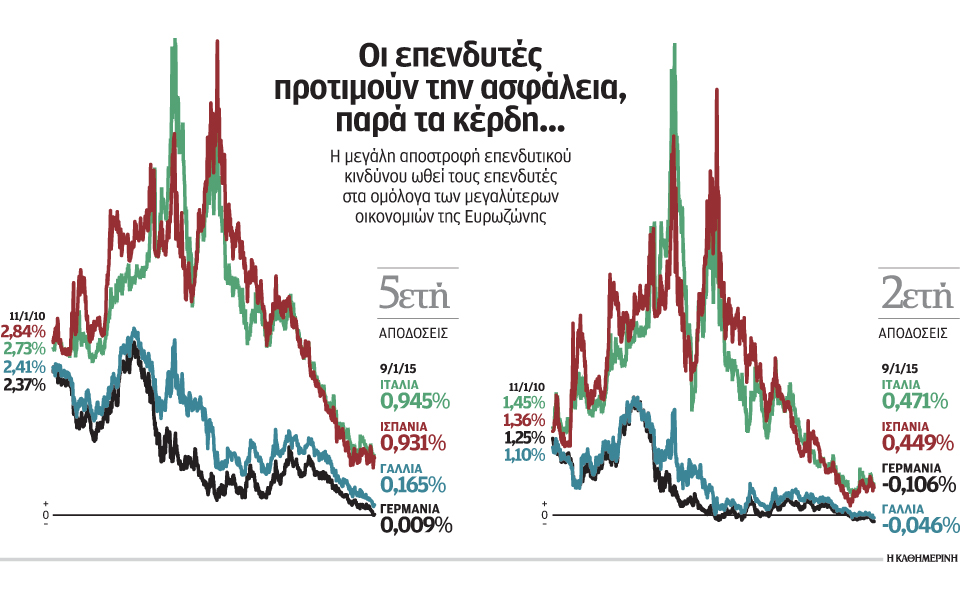

Οπως προκύπτει από έρευνα της Bank of America Merrill Lynch, που παρουσιάζεται στη χθεσινή έκδοση της βρετανικής εφημερίδας Financial Times, η επιφυλακτικότητα των επενδυτών στην Ευρωζώνη καταδεικνύεται από τη μεγάλη εισροή κεφαλαίων σε 5ετή και 2ετή ομόλογα της Γερμανίας, της Γαλλίας, της Ιταλίας, της Ισπανίας αλλά και της Ιρλανδίας, μετά την επιτυχή έξοδο από το μνημόνιο ένα χρόνο πριν. «Είναι ένα κληροδότημα της κρίσης χρέους – πολλοί διαχειριστές κεφαλαίων συνεχίζουν να βρίσκονται σε εγρήγορση λόγω του επενδυτικού κινδύνου στην περιφέρεια της Ευρωζώνης και της αβεβαιότητας στον μεσοπρόθεσμο επενδυτικό ορίζοντα», σχολιάζει ο Μαρσέλ Αλεξάνδροβιτς, οικονομολόγος της βρετανικής επενδυτικής εταιρείας Jefferies.

Aπό τα μέσα Αυγούστου, οι αποδόσεις των διετών ομολόγων της Γερμανίας κινούνται σταθερά με αρνητικό πρόσημο και των αντίστοιχων γαλλικών από τα μέσα Δεκεμβρίου. Το κόστος δανεισμού της Ιταλίας και της Ισπανίας κυμαίνεται σε επίπεδα κάτω του 0,5% και του 1% σε βάθος διετίας και πενταετίας, αντίστοιχα.

Αναλυτές της Royal Bank of Scotland προβλέπουν πλέον την υποχώρηση των αποδόσεων ακόμη και στα 10ετή ομόλογα της Γερμανίας έως το 0,13% μέχρι τα τέλη του τρέχοντος τριμήνου, μια εκτίμηση που θα θέσει νέα δεδομένα για τις ευρωπαϊκές αγορές ομολόγων.

Σε χαμηλό ρεκόρ και τα ιρλανδικά

Στο χαμηλό ρεκόρ του 1,158% υποχώρησαν οι αποδόσεις των 10ετών κρατικών ομολόγων της Ιρλανδίας αυτήν την εβδομάδα αντί του 14,219% που ίσχυε τον Ιούλιο του 2011, δηλαδή στο απόγειο της κρίσης χρέους στην Ευρωζώνη. Η επαναφορά των σεναρίων για έξοδο της Ελλάδας από την Ευρωζώνη στο διάστημα των τελευταίων εβδομάδων δεν επηρέασε αυτή τη φορά την Ιρλανδία, όπως είχε συμβεί με το ξέσπασμα της κρίσης χρέους προ πενταετίας. Πέραν της μεγάλης υποχώρησης των αποδόσεων στη δευτερογενή αγορά, το Δουβλίνο κατάφερε να δανειστεί 4 δισ. ευρώ μέσα από την έκδοση επταετών τίτλων με επιτόκιο 0,867%. «Οσο περισσότερο απομακρύνεται η Ιρλανδία από την κρίση, τόσο λιγότερο ευάλωτη γίνεται», αναφέρεται σε ανάλυση της Nordea Bank στο Ελσίνκι. Η εκ νέου κλιμάκωση της κρίσης στην Ελλάδα και ο κίνδυνος του αποπληθωρισμού στρέφουν τους επενδυτές σε ομόλογα της Ευρωζώνης που θεωρούνται ασφαλή, σε ένα γενικότερο περιβάλλον χαμηλής ανάπτυξης και υψηλής ανεργίας.