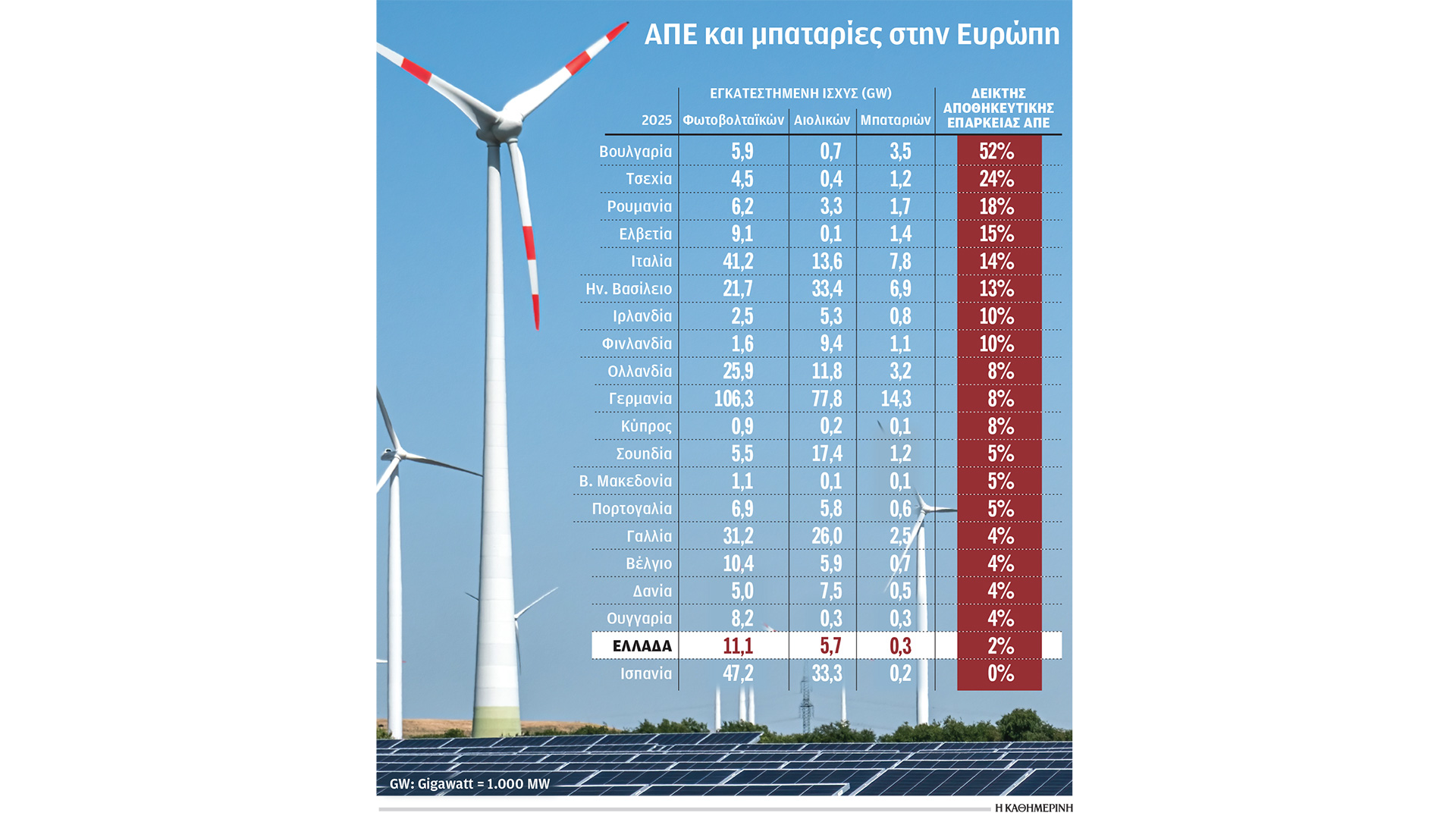

Πρωτοπόρος στις ΑΠΕ και ουραγός στην αποθήκευση ενέργειας εμφανίζεται η Ελλάδα, συνθήκη που αποτελεί τη μεγαλύτερη πρόκληση για το ενεργειακό σύστημα της χώρας, καθώς η ανάπτυξη νέων έργων ΑΠΕ –κυρίως φωτοβολταϊκών– συνεχίζεται με καταιγιστικούς ρυθμούς, ενώ η αποθήκευση προχωράει με βήμα εξαιρετικά αργό. Με περισσότερα από 17 GW εγκατεστημένης ισχύος ΑΠΕ το 2025 –εκ των οποίων 11,1 GW φωτοβολταϊκά και 5,7 GW αιολικά– η Ελλάδα καταγράφει εντυπωσιακές επιδόσεις σε διεθνές επίπεδο. Σύμφωνα με μελέτη της δεξαμενής σκέψης Ember, βρίσκεται στην τρίτη θέση παγκοσμίως ως προς τη συμμετοχή των φωτοβολταϊκών στην ηλεκτροπαραγωγή και στην ένατη θέση όσον αφορά τα αιολικά.

Ωστόσο, στην κρίσιμη τεχνολογία που καλείται να στηρίξει την επόμενη ημέρα της ενεργειακής μετάβασης, η εικόνα είναι εντελώς διαφορετική. Με μόλις 220 MW εγκατεστημένων μπαταριών αποθήκευσης, η Ελλάδα συγκαταλέγεται στις χώρες της Ευρωπαϊκής Ενωσης με τη χαμηλότερη αναλογία αποθηκευτικής δυναμικότητας σε σχέση με την ισχύ των ΑΠΕ που διαθέτει. Οι πρώτες μπαταρίες συνδέθηκαν στο ηλεκτρικό σύστημα μόλις τον Απρίλιο του 2025 και αντιστοιχούν σε ποσοστό μόλις 2% της συνολικής εγκατεστημένης ισχύος ΑΠΕ.

Το χάσμα αυτό υπογραμμίζει το μέγεθος της πρόκλησης για τη χώρα, καθώς «ροκανίζει» τα οφέλη της φθηνής πράσινης ενέργειας για τα νοικοκυριά και τις επιχειρήσεις και αποδυναμώνει την αξιοπιστία και σταθερότητα του ηλεκτρικού συστήματος. Ολο και συχνότερα και όλο και σε μεγαλύτερη κλίμακα την άνοιξη και το φθινόπωρο που η ζήτηση υποχωρεί, οι ΑΠΕ παράγουν ενέργεια που δεν μπορεί να απορροφήσει το σύστημα. Ο ΑΔΜΗΕ υποχρεώνεται να την περικόψει για να απομακρύνει τον κίνδυνο του μπλακ άουτ. Ταυτόχρονα, η ζήτηση δεν εξαφανίζεται όταν μειώνεται η παραγωγή των ΑΠΕ. Αντιθέτως καλύπτεται από μονάδες φυσικού αερίου που μπορούν να ανταποκριθούν γρήγορα. Αυτός ο φαύλος κύκλος πλεονάσματος και ελλείμματος ενέργειας αυξάνει το κόστος λειτουργίας του συστήματος και περιορίζει το όφελος των χαμηλών τιμών που προσφέρουν οι ΑΠΕ.

Η αποθήκευση θα μπορούσε να λειτουργήσει ως το απαραίτητο «μαξιλάρι» για τη διαχείριση της πλεονάζουσας παραγωγής και τη σταθεροποίηση των τιμών. Οι μπαταρίες απορροφούν ενέργεια κατά τη διάρκεια της ημέρας σε χαμηλές τιμές και την επιστρέφουν στο σύστημα τις βραδινές ώρες αιχμής με τις υψηλές τιμές, μειώνοντας το κόστος ρεύματος και ταυτόχρονα την εξάρτηση από το εισαγόμενο φυσικό αέριο. Αξιοσημείωτα για την κατανόηση της σημασίας της αποθήκευσης στα ευρωπαϊκά συστήματα ηλεκτρικής ενέργειας με την υψηλή διείσδυση των ΑΠΕ είναι τα στοιχεία μελέτης των Eurelectric και AFRY. Ενδεικτικά αναφέρεται ότι η εγκατάσταση 1 GW αποθήκευσης μεγάλης διάρκειας (μπαταρίες 24 ωρών) μπορεί να μειώσει το μεταβλητό κόστος λειτουργίας του ηλεκτρικού συστήματος κατά 150-250 εκατ. ευρώ ετησίως, ανάλογα με τα χαρακτηριστικά κάθε αγοράς ηλεκτρικής ενέργειας. Το 2025 η Ευρωπαϊκή Ενωση εγκατέστησε περίπου 27,1 GWh νέων συστημάτων αποθήκευσης, καταγράφοντας νέο ιστορικό ρεκόρ. Η δυναμική αυτή συνεχίζεται και το 2026, με την ευρωπαϊκή αγορά αποθήκευσης να διατηρεί ισχυρούς ρυθμούς ανάπτυξης και να κινείται σε επίπεδα που προσεγγίζουν τα 30 GWh νέων ετήσιων εγκαταστάσεων. Παρ’ όλα αυτά, σύμφωνα με τα στοιχεία της Solar Power Europe, η Ευρώπη θα πρέπει να φτάσει περίπου τις 750 GWh αποθηκευτικής ικανότητας έως το 2030 προκειμένου να ανταποκριθεί στις αυξανόμενες ανάγκες ευελιξίας του ενεργειακού συστήματος.

Η αποθήκευση είναι το «μαξιλάρι» για τη διαχείριση της πλεονάζουσας παραγωγής πράσινης ενέργειας και σταθεροποίησης των τιμών.

Η τεράστια καθυστέρηση που εμφανίζει η Ελλάδα στην αποθήκευση ευνοεί σήμερα τις διασυνδεδεμένες αγορές της Ιταλίας, της Βουλγαρίας και της Ρουμανίας, που έχουν αναπτύξει ένα σημαντικό χαρτοφυλάκιο μπαταριών, όπου αποθηκεύουν φθηνή ενέργεια την οποία εισάγουν από την ελληνική αγορά.

Ιδιαίτερα εντυπωσιακή είναι η περίπτωση της Βουλγαρίας, η οποία μέσα σε λίγα χρόνια αναδείχθηκε σε μία από τις ταχύτερα αναπτυσσόμενες αγορές αποθήκευσης στην Ευρώπη. Διαθέτει σήμερα περίπου 3,5 GW μπαταριών, δυναμικότητα που αντιστοιχεί στο 52% της εγκατεστημένης ισχύος ΑΠΕ της χώρας. Η Ιταλία έχει εγκαταστήσει 7,8 GW μπαταριών, ποσοστό περίπου 14% της ισχύος ΑΠΕ, ενώ η Ρουμανία διαθέτει 1,7 GW, που αντιστοιχούν στο 18% της εγκατεστημένης πράσινης ισχύος. Στον αντίποδα, η Ελλάδα παραμένει καθηλωμένη στα 220 MW.

Είναι κοινή η εκτίμηση φορέων και επενδυτών στην Ελλάδα ότι μόνο μια ταχεία επέκταση της αποθήκευσης μπορεί να αναχαιτίσει την επιδείνωση της ανισορροπίας στην αγορά και να ανακόψει τον εκθετικό ρυθμό αύξησης των περικοπών πράσινης ενέργειας και των μηδενικών τιμών, που θέτουν υπό απειλή τη βιωσιμότητα των έργων ΑΠΕ.

Η Ελλάδα συγκαταλέγεται στις χώρες της Ε.Ε. με τη χαμηλότερη αναλογία αποθηκευτικής δυναμικότητας σε σχέση με τις ΑΠΕ που διαθέτει.

«Η διείσδυση ΑΠΕ στην Ελλάδα έχει παίξει μεγάλο ρόλο ως ανάχωμα απέναντι στην κρίση. Απαιτείται η ανάπτυξη της αποθήκευσης με μεγαλύτερη ταχύτητα, ώστε να μη χάνεται η πλεονάζουσα παραγωγή και να καταλήγει στις αποθήκες των γειτονικών χωρών. Χάνουμε έτσι ένα πλεονέκτημα ως χώρα σε σχέση με τη μείωση των τιμών», δήλωσε πρόσφατα στο συνέδριο Κύκλος Ιδεών ο επικεφαλής του ΑΔΜΗΕ Μάνος Μανουσάκης. Ο ίδιος επεσήμανε και τον ρόλο της αποθήκευσης στην ευστάθεια του συστήματος. «Οι προκλήσεις για τους διαχειριστές αυξάνονται όσο αυξάνεται η διείσδυση των ΑΠΕ. Προφανώς η αποθήκευση θα έπαιζε πολύ σπουδαίο ρόλο στην ευκολότερη εξισορρόπηση», είπε. Στο ίδιο μήκος κύματος, ο υφυπουργός Ενέργειας Νίκος Τσάφος χαρακτήρισε την αποθήκευση, μαζί με την ευελιξία της ζήτησης, ως «το μεγάλο στοίχημα» της επόμενης φάσης της ενεργειακής μετάβασης.

Παρά το έντονο επενδυτικό ενδιαφέρον –με αδειοδοτημένα έργα αποθήκευσης που προσεγγίζουν τα 70 GW– η πρόοδος παραμένει απογοητευτική. Από τα 900 MW μπαταριών που ενισχύθηκαν μέσω του Ταμείου Ανάκαμψης πριν από τρία χρόνια, έχουν συνδεθεί μέχρι σήμερα μόλις 220 MW, ενώ μέχρι σήμερα δεν έχει ολοκληρωθεί η διαδικασία αξιολόγησης για έργα ισχύος 4.700 MW που προκήρυξε το ΥΠΕΝ στις αρχές του 2025.