Η σύγκρουση στο Ιράν έχει σαφέστατα αλλάξει ριζικά το παγκόσμιο δημοσιονομικό και μακροοικονομικό τοπίο, εκτός από αυτό της ενέργειας. Εχει αυξήσει τον πληθωρισμό, έχει πιέσει τους κρατικούς προϋπολογισμούς και έχει περιπλέξει τις νομισματικές πολιτικές των κεντρικών τραπεζών παγκοσμίως. Η αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα σε περίπου 10 ημέρες, και κατά 25 μονάδες βάσης, θεωρείται δεδομένη, ενώ μένει ανοιχτό αν θα αποτελέσει την αρχή ενός, έστω και μικρού, νέου κύκλου σύσφιγξης της νομισματικής πολιτικής. Οι επενδυτές βλέπουν άλλη μία, τουλάχιστον ίδιου ύψους, αύξηση φέτος.

Και η ΕΚΤ δεν θα είναι η μόνη. Οι αγορές βλέπουν αυξήσεις επιτοκίων στις περισσότερες μεγάλες οικονομίες, με μία τουλάχιστον από τη Fed φέτος και δύο ή τρεις αυξήσεις από την Τράπεζα της Αγγλίας. Αυτό σημαίνει αυτομάτως άνοδο του κόστους δανεισμού και της εξυπηρέτησης του αυξανόμενου χρέους των χωρών. Και αυτό τη στιγμή που τους τρεις μήνες που έχει διαρκέσει ο πόλεμος στο Ιράν, το κόστος δανεισμού διεθνώς έχει ήδη αυξηθεί κατά διψήφια ποσοστά, κατά περισσότερο από 10% και έως και 28%, παρά την υποχώρηση που καταγράφηκε την τελευταία εβδομάδα λόγω της ελπίδας για συμφωνία ΗΠΑ – Ιράν, αντανακλώντας τον πληθωριστικό «χαρακτήρα» της σύγκρουσης.

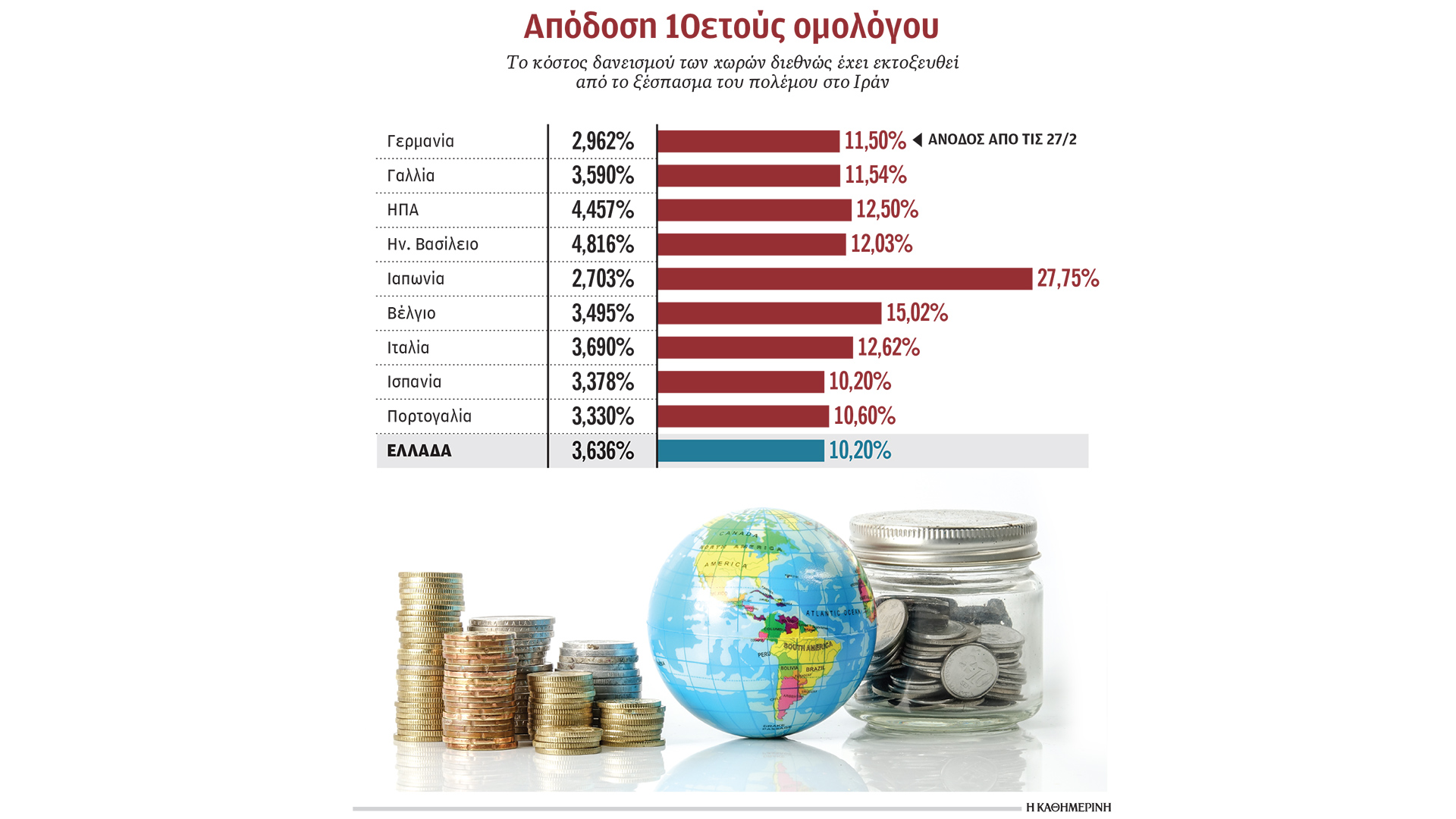

Η παγκόσμια άνοδος των αποδόσεων των ομολόγων ήταν βασικό θέμα συζήτησης μεταξύ των ηγετών του G7 που συναντήθηκαν πριν από μερικές ημέρες. Ο πόλεμος στο Ιράν ταρακούνησε έντονα τις αγορές ομολόγων τον Μάιο, στέλνοντας τις αποδόσεις σε υψηλά δεκαετιών, καθώς οι traders προεξοφλούσαν αυξήσεις επιτοκίων των κεντρικών τραπεζών. Εκτός από τις συνεχιζόμενες γεωπολιτικές εντάσεις και τις διαταραχές στις ενεργειακές ροές, ιδιοσυγκρασιακοί παράγοντες έχουν επίσης ωθήσει τις αποδόσεις των ομολόγων υψηλότερα, όπως ο συμπληρωματικός προϋπολογισμός της Ιαπωνίας και οι ανησυχίες για περαιτέρω δημοσιονομική επέκταση στο Ηνωμένο Βασίλειο υπό τον διάδοχο του πρωθυπουργού Στάρμερ. Οι πιέσεις έχουν ήδη μεταφερθεί και στο κόστος δανεισμού των επιχειρήσεων.

Οι κινήσεις του Μαΐου υπογραμμίζουν ότι οι επενδυτές ανησυχούν για τον πληθωρισμό και τα αυξανόμενα δημόσια χρέη.

Εάν οι αποδόσεις συνεχίσουν να αυξάνονται, οι ανησυχίες σχετικά με τη βιωσιμότητα της δημοσιονομικής πορείας πολλών χωρών είναι πιθανό να επανεμφανιστούν. Με λίγα λόγια, δεν μπορεί να αποκλεισθεί ο κίνδυνος η ενεργειακή κρίση να μετατραπεί σε δημοσιονομική. Αν και το τέλος της σύγκρουσης θα έφερνε άμεση ανακούφιση και χαμηλότερο κόστος δανεισμού για τις κυβερνήσεις σε όλο τον κόσμο, οι κινήσεις του Μαΐου υπογραμμίζουν ότι οι επενδυτές ανησυχούν για τον πληθωρισμό και τα διογκωμένα δημόσια χρέη. Ειδικά όσον αφορά την Ευρώπη, οι δαπάνες για τόκους αυξάνονται, τη στιγμή που οι ανάγκες χρηματοδότησης παραμένουν έντονες. Η δυναμική του χρέους προς το ΑΕΠ ωστόσο διαφέρει μεταξύ των χωρών. Για παράδειγμα, στην Ελλάδα και στην Ισπανία βρίσκεται σαφώς σε τροχιά μείωσης. Οι δείκτες χρέους της Γαλλίας, της Γερμανίας και της Ιταλίας αυξάνονται, αν και με διαφορετικές ταχύτητες, με τη Γαλλία να προηγείται. Ο βασικός παράγοντας διαφοροποίησης είναι η δημοσιονομική απόδοση: η δημοσιονομική πειθαρχία στην περιφέρεια έχει μειώσει τα επίπεδα χρέους, ενώ η δημοσιονομική χαλάρωση στις χώρες του «πυρήνα» της Ευρωζώνης έχει επιβαρύνει την οικονομία. Αυτό δεν αφορά μόνο την Ευρωζώνη. Οι αναλυτές της Bank of America πιστεύουν ότι ένας βασικός παράγοντας πίσω από το sell-off των αμερικανικών κρατικών ομολόγων ήταν η «συνεχώς επιδεινούμενη δημοσιονομική δυναμική».

Σημαντικό στοιχείο είναι πως οι αγορές ομολόγων, και άρα το κόστος δανεισμού των χωρών, δεν έχουν πλέον στο πλευρό τους τη στήριξη των κεντρικών τραπεζών, τον άλλοτε μεγάλο αγοραστή τους. Από την έναρξη του QT (ποσοτική σύσφιγξη – μείωση του ισολογισμού) πριν από τρία με τέσσερα χρόνια, οι κεντρικές τράπεζες –παραδοσιακά μη ευαίσθητοι στις τιμές επενδυτές– έχουν αποσυρθεί από τις αγορές, ενώ ο όγκος έκδοσης ομολόγων (χρέους) παραμένει αυξημένος.

«Νέοι» επενδυτές καλύπτουν σταδιακά το κενό, ιδίως ξένοι επενδυτές, αμοιβαία κεφάλαια χρηματαγοράς και επενδυτικά κεφάλαια. Συνεπώς, τα κρατικά ομόλογα κατέχονται ολοένα και περισσότερο από επενδυτές που είναι πιο ευαίσθητοι στις τιμές, με τους ξένους επενδυτές να είναι πιο προσεκτικοί στις πολιτικές και γεωπολιτικές εξελίξεις μιας χώρας.

Οι θέσεις των hedge funds στα ομόλογα της Ευρωζώνης αυξάνουν τους κινδύνους για τη χρηματοπιστωτική σταθερότητα.

Αυτό μπορεί να προσθέσει αστάθεια στις ροές και, κατ’ επέκταση, στα επίπεδα αποδόσεων. Τα ευρωπαϊκά κράτη εξαρτώνται, κατά μέσον όρο, περισσότερο από ξένους επενδυτές από ό,τι οι ΗΠΑ ή η Ιαπωνία. Οπως προειδοποίησε και το ΔΝΤ, «αυτές οι αλλαγές στη βάση των επενδυτών θα μπορούσαν να κάνουν τις αγορές πιο ευάλωτες σε σοκ». Επιπλέον, τα hedge funds γίνονται πιο ενεργά στις αγορές κρατικών ομολόγων. «Οι αυξανόμενες θέσεις των hedge funds στα ομόλογα της Ευρωζώνης αυξάνουν τους κινδύνους για τη χρηματοπιστωτική σταθερότητα σε περιόδους έντασης στην αγορά», σημείωσε από την πλευρά της η ΕΚΤ.

Προειδοποίηση ΕΚΤ

Τα ομόλογα της Ευρωζώνης αντιμετωπίζουν πιέσεις από την αύξηση των αποδόσεων, τη μεταβαλλόμενη επενδυτική βάση και τις δευτερογενείς επιπτώσεις των εξωτερικών δημοσιονομικών κινδύνων, προειδοποίησε η ΕΚΤ. Οι αποδόσεις έχουν αυξηθεί με αποτέλεσμα υψηλότερο κόστος εξυπηρέτησης του κρατικού χρέους.

10%-28%

φτάνει η αύξηση στο κόστος δανεισμού των χωρών διεθνώς από την έναρξη του πολέμου, όπως αυτό αντικατοπτρίζεται στις αποδόσεις των 10ετών ομολόγων.

Αβεβαιότητα

«Η αβεβαιότητα οδηγεί σε αύξηση των αποδόσεων των κρατικών ομολόγων και της μεταβλητότητας στις χρηματοπιστωτικές αγορές, διατηρώντας υψηλό τον κίνδυνο απότομης διόρθωσης των τιμών των χρηματοοικονομικών περιουσιακών στοιχείων διεθνώς», σημείωσε ο Γιάννης Στουρνάρας.

25 μ.β.

αναμένεται να είναι η αύξηση των επιτοκίων της ΕΚΤ στις 11 Ιουνίου, με τις αγορές να αποτιμούν τουλάχιστον άλλη μία αύξηση φέτος.

Αυξημένες πιέσεις

Οι κίνδυνοι για τις παγκόσμιες δημοσιονομικές προοπτικές έχουν επιδεινωθεί. Καθώς πολλά κράτη αντιμετωπίζουν αυξημένες πιέσεις στις δαπάνες, αυξανόμενο κόστος τόκων και αλλαγές στις αγορές κρατικού χρέους, το παγκόσμιο δημόσιο χρέος αυξάνεται και θα μπορούσε να προκαλέσει οικονομική αστάθεια, προειδοποίησε το ΔΝΤ.