Eρευνα – Ανάλυση: καθ. Γιάννης Μανιάτης

Με τη συνεργασία των μεταπτυχιακών φοιτητών/τριών: Ι. Βούλγαρη, Α. Μανώλη

H παγκόσμια κατανάλωση φυσικού αερίου εκτιμάται ότι θα αυξηθεί έως το 2030. Η περιοχή της Ασίας – Ειρηνικού αναμένεται να έχει τη μεγαλύτερη αύξηση που υπολογίζεται στο 19%, με πρωταγωνιστικό ρόλο να διαδραματίζουν η Κίνα και η Ινδία. Η Μέση Ανατολή και η Αφρική ακολουθούν με αυξήσεις της τάξεως του 16% και του 12% αντίστοιχα. Ενώ η Ευρωπαϊκή Ενωση αναμένεται να είναι η μοναδική περιοχή που θα έχει μείωση της τάξης του 11%. Οσον αφορά τις επενδύσεις σε καθαρή ενέργεια το 2025, η Κίνα εκτιμάται ότι θα έχει επενδύσει μακράν τα περισσότερα, αγγίζοντας το 29% του παγκόσμιου συνόλου (630 δισ. δολάρια), ακολουθούμενη από τις Ηνωμένες Πολιτείες με 19% και την Ευρωπαϊκή Ενωση με 18%.

Ο ρόλος των ΑΠΕ στην τιμή του αερίου

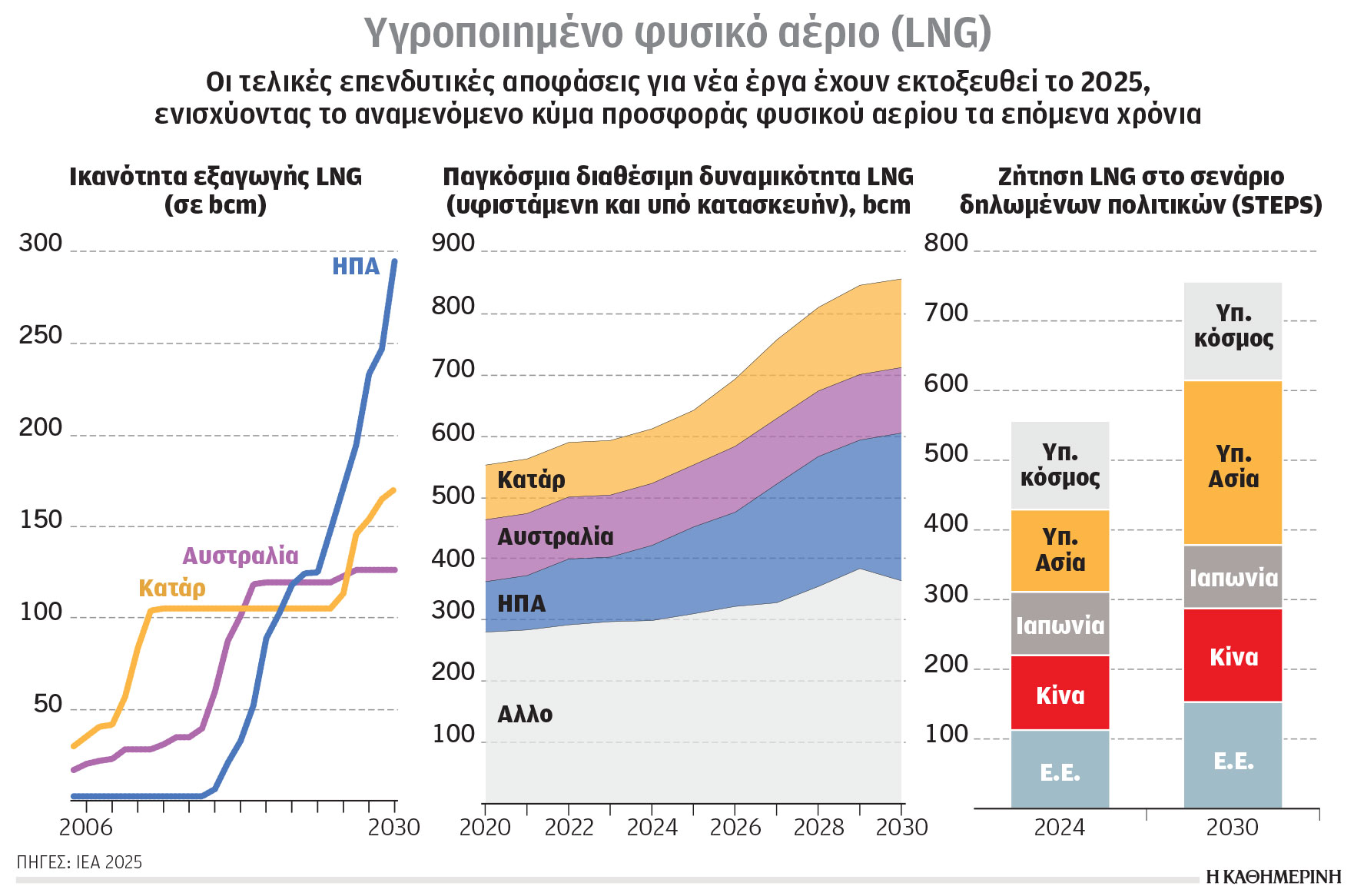

Οι επενδύσεις σε νέα έργα LNG (υγροποιημένο φυσικό αέριο) εκτοξεύθηκαν το 2025, αντικαθιστώντας κυρίως τις μειωμένες ρωσικές ροές φυσικού αερίου μέσω αγωγών προς την Ευρώπη. Εως το 2030 αναμένονται 300 δισ. κυβικά μέτρα νέας εξαγωγικής δυναμικότητας, με τις ΗΠΑ να κατασκευάζουν το 50% και το Κατάρ, τον Καναδά και την Αυστραλία να ακολουθούν. Μέρος της νέας προσφοράς θα απορροφηθεί από Κίνα και Ευρώπη, όμως στο Σενάριο Δηλωμένων Πολιτικών (STEPS) η αυξημένη χρήση ΑΠΕ περιορίζει τη ζήτηση, αυξάνοντας την τιμή και δημιουργώντας πλεόνασμα 65 δισ. κ.μ. Ενώ στο Σενάριο Υφιστάμενων Πολιτικών (CPS) η βραδύτερη μετάβαση επιτρέπει την πλήρη απορ-ρόφηση της νέας προσφοράς.