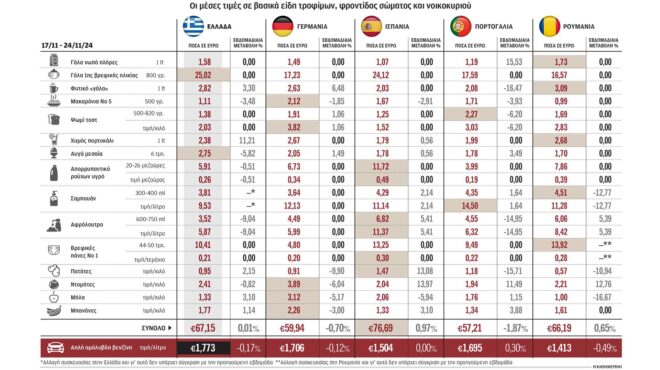

Τρώμε από τα έτοιμα –αποταμιεύσεις κυρίως προηγουμένων ετών– ή δανειζόμαστε για να καλύψουμε τις δαπάνες μας. Ωστόσο, ούτε επενδύουμε για παράδειγμα σε ομόλογα, μετοχές ή συνταξιοδοτικά προγράμματα, παρά μόνο σε σπίτια, συμβάλλοντας με τον τρόπο μας και στη ραγδαία άνοδο των τιμών. Τα παραπάνω προκύπτουν μεταξύ άλλων από τα στοιχεία της Eurostat για το διαθέσιμο εισόδημα, τον βαθμό αποταμίευσης και επενδύσεων των νοικοκυριών στην Ευρωπαϊκή Eνωση, στοιχεία που σε μεγάλο βαθμό δείχνουν ίσως ότι τα παθήματα της προηγούμενης δεκαετίας δεν έχουν γίνει μαθήματα.

Σύμφωνα, λοιπόν, με τα στοιχεία της Eurostat, η Ελλάδα μαζί με τη Ρουμανία ήταν οι δύο χώρες της Ε.Ε. όπου ο βαθμός αποταμίευσης το 2023 ήταν αρνητικός, -1,9% στην Ελλάδα και -6,8% στη Ρουμανία. Αρνητικός βαθμός αποταμίευσης σημαίνει ότι τα νοικοκυριά ξόδεψαν περισσότερα από το ακαθάριστο διαθέσιμο εισόδημά τους και γι’ αυτόν τον λόγο είτε χρησιμοποίησαν αποταμιεύσεις προηγουμένων ετών είτε δανείστηκαν για να αντεπεξέλθουν στα έξοδά τους. Ας σημειωθεί ότι συνολικά στην Ευρωπαϊκή Eνωση ο μέσος βαθμός αποταμίευσης (προκύπτει από τη διαίρεση του ακαθάριστου ποσού αποταμιεύσεων νοικοκυριών με το ακαθάριστο διαθέσιμο εισόδημα) ήταν το 2023 13,2%, ενώ στην Ευρωζώνη 14,1%.

Χαμηλοί μισθοί

Πίσω από τον αρνητικό βαθμό αποταμίευσης υπάρχουν δύο αιτίες: πρώτον, το χαμηλό, παρά τις όποιες αυξήσεις στους μισθούς, διαθέσιμο εισόδημα. Υπενθυμίζεται ότι σύμφωνα με τα στοιχεία της Eurostat (βλέπε «Κ», φύλλο 15/10/2024), το μέσο διαθέσιμο εισόδημα στην Ελλάδα το 2023 ήταν χαμηλότερο σε σύγκριση με το 2010 κατά 28,38%. Αντιθέτως, συνολικά στην Ε.Ε. το μέσο διαθέσιμο εισόδημα ήταν αυξημένο το 2023 σε σύγκριση με το 2010 κατά 28,63%. Λαμβάνοντας υπόψη και τις μονάδες αγοραστικής δύναμης, το ακαθάριστο διαθέσιμο κατά κεφαλήν εισόδημα στην Ελλάδα διαμορφώθηκε το 2023 στο 69,7% του ευρωπαϊκού μέσου όρου. Η άλλη αιτία θα πρέπει να αναζητηθεί στην κυρίαρχη νοοτροπία στην ελληνική κοινωνία. Σε αυτή τη φάση η οικονομία βρίσκεται σε ανάπτυξη, κάτι που συνήθως οδηγεί τα νοικοκυριά σε περισσότερη κατανάλωση παρά σε αποταμίευση. Δεν είναι τυχαίο ότι την περίοδο 2013-2019, που περιλαμβάνει κυρίως τα χρόνια της οικονομικής κρίσης, ο βαθμός αποταμίευσης στην Ελλάδα ήταν θετικός και διαμορφωνόταν σε περίπου 3%, για να υποχωρήσει την περίοδο 2019-2023 σε 0,5%.

Το 2023 η Ελλάδα και η Ρουμανία ήταν οι δύο χώρες της Ε.Ε. όπου ο βαθμός αποταμίευσης ήταν αρνητικός.

Δεν επενδύουν

Συνακόλουθο με τα παραπάνω είναι και το χαμηλό ποσοστό επενδύσεων των ελληνικών νοικοκυριών. Πέρα από τις «χρυσές εποχές» του Χρηματιστηρίου, όταν πολλά ελληνικά νοικοκυριά «επένδυαν» σε μετοχές, η αντίληψη των επενδύσεων σε τραπεζικά προϊόντα (όπως ομόλογα κ.ά.) ή σε συνταξιοδοτικά προγράμματα είναι εξαιρετικά περιορισμένη. Εκεί που παραδοσιακά επένδυαν τα ελληνικά νοικοκυριά ήταν στα ακίνητα και κυρίως στην αγορά κατοικιών. Ωστόσο, πλέον και εκεί, λόγω των εξαιρετικά υψηλών τιμών και του υπερδανεισμού τα προηγούμενα χρόνια, είναι μικρός ο αριθμός των νοικοκυριών που προβαίνει σε αγορά σπιτιού.

Σύμφωνα με τα στοιχεία της Eurostat, στην Ελλάδα καταγράφεται το χαμηλότερο ποσοστό επενδύσεων των νοικοκυριών, μόλις 5,3% του συνολικού ακαθάριστου διαθέσιμου εισοδήματος, με το αντίστοιχο ποσοστό στην Ε.Ε. να είναι 9,5% και στην Ευρωζώνη 9,8%. Το υψηλότερο ποσοστό επενδύσεων των νοικοκυριών, 14,6%, καταγράφηκε το 2023 στην Κύπρο. Σε σύγκριση, πάντως, με την περίοδο 2018-2023 το ποσοστό επενδύσεων από νοικοκυριά είναι οριακά υψηλότερο σήμερα, ενώ την περίοδο 2013-2018 ήταν αρνητικό (-2,6%).