Απρόσιτη παραμένει σε μεγάλο βαθμό η δυνατότητα απόκτησης κατοικίας στην Αττική μέσω τραπεζικού δανεισμού, ακόμα και μεταξύ των νοικοκυριών που κρίνεται ότι πληρούν τα κριτήρια χρηματοδότησης, δηλαδή εξαιρώντας τους πολίτες χαμηλών εισοδημάτων ή όσους έχουν άλλα χρέη (π.χ. πιστωτικές κάρτες, καταναλωτικά δάνεια, οφειλές σε εφορία κτλ.). Αυτό είναι το βασικότερο συμπέρασμα το οποίο προκύπτει από σχετική ανάλυση που περιλαμβάνεται στην ετήσια έκθεση της Τράπεζας της Ελλάδος (ΤτΕ), η οποία δημοσιεύτηκε χθες.

Συγκεκριμένα, για πρώτη φορά η ΤτΕ επιχειρεί να αποτυπώσει τη δυνατότητα των νοικοκυριών να αποκτήσουν πρώτη κατοικία μέσω τραπεζικού δανεισμού στην περιοχή της Αττικής, όπου εντοπίζεται και η μεγαλύτερη ένταση στη δυσκολία εύρεσης προσιτής στέγης λόγω της ανόδου των τιμών που έχει προηγηθεί. Για να υπολογιστεί η δυνατότητα εξασφάλισης του απαραίτητου κεφαλαίου, η ΤτΕ δημιούργησε τον Δείκτη Ικανότητας Στεγαστικής Χρηματοδότησης, ο οποίος μετρά τον βαθμό στον οποίο ένα νοικοκυριό μπορεί να αποπληρώνει ένα στεγαστικό δάνειο για τυπική κατοικία μέσης αξίας στην υπό διερεύνηση περιοχή. Οταν ο δείκτης είναι ίσος με τη μονάδα ή μεγαλύτερος, η υπό διερεύνηση υποαγορά είναι προσιτή για ένα νοικοκυριό μέσου εισοδήματος, καθώς η δόση του στεγαστικού δανείου για αγορά της τυπικής κατοικίας δεν υπερβαίνει το 25% του εισοδήματός του. Αντίθετα, όταν η τιμή του δείκτη γίνεται μικρότερη της μονάδας, η αγορά ακινήτου μέσω τραπεζικού δανεισμού καθίσταται μη προσιτή.

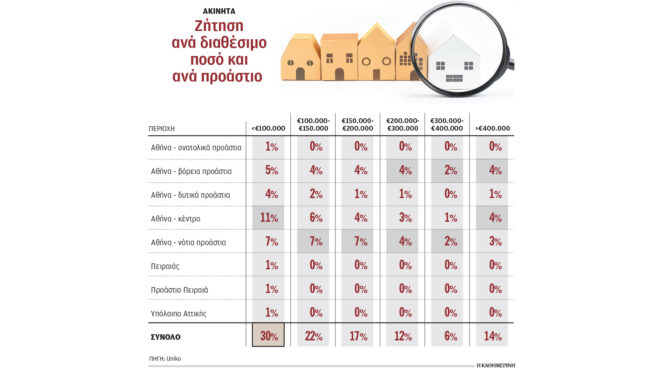

Με βάση τα παραπάνω, η έρευνα της ΤτΕ αποκαλύπτει ότι ο δείκτης στην Αττική κυμαίνεται πλησίον του ορίου του 1 και συγκεκριμένα μεταξύ 0,7 και 1,4, στοιχείο που, σύμφωνα με την ΤτΕ, «καταδεικνύει οριακή ή χαμηλή προσιτότητα». Αναλυτικότερα, με βάση τα αποτελέσματα του δείκτη, η βέλτιστη δυνατότητα αγοράς κατοικίας με τραπεζική χρηματοδότηση καταγράφεται στην αγορά κατοικιών των δυτικών προαστίων, ενώ αντίθετα τα νότια προάστια καταγράφονται ως η λιγότερο προσιτή επιλογή. Χαμηλότερα από το 1 εκτιμάται και ο δείκτης για τα βόρεια προάστια, ενώ αντίθετα οι δείκτες του Πειραιά και της υπόλοιπης Αττικής εκτιμώνται ελαφρώς υψηλότερα του 1. Τέλος, για το κέντρο της Αθήνας ως σύνολο (δηλαδή περιλαμβάνοντας και τις πιο προσιτές περιοχές, πέραν του ακριβού ιστορικού κέντρου) ο δείκτης εκτιμάται οριακά πάνω από το όριο ικανότητας στεγαστικής χρηματοδότησης των νοικοκυριών.

Σχετικά προσιτά για τα μεσαία εισοδήματα μόνο τα δυτικά προάστια και φθηνές περιοχές του κέντρου. Και εκεί τα ακίνητα συνήθως χρειάζονται ανακαίνιση.

Συγκεκριμένα, ειδικά όσον αφορά το κέντρο, παρατηρείται σημαντική ετερογένεια των αξιών, καθώς από τη μία πλευρά εντοπίζονται συνοικίες προσιτές, από το δεύτερο μέχρι και το έβδομο δημοτικό διαμέρισμα (Κάτω Πατήσια, Κυψέλη, Αγιος Νικόλαος κτλ.), ενώ αντιθέτως στο πρώτο δημοτικό διαμέρισμα, που περιλαμβάνει τα πιο τουριστικά σημεία (π.χ. εμπορικό τρίγωνο, Μετς, Κουκάκι κτλ.), τα νοικοκυριά μεσαίων εισοδημάτων μπορούν να υποστηρίξουν στεγαστικό δάνειο για κατοικία μόνο στα πιο φθηνά σημεία.

Τα αποτελέσματα αυτά κρίνονται ιδιαίτερα απογοητευτικά και αποκαλυπτικά της δυσκολίας πρόσβασης στην αγορά κατοικίας, αν κρίνει κανείς και από τα κριτήρια που λαμβάνει υπόψη της η ΤτΕ για την κατάρτιση του δείκτη. Συγκεκριμένα, εξαιρούνται τα νοικοκυριά χαμηλών εισοδημάτων, που ούτως ή άλλως δεν μπορούν να δανειοδοτηθούν με βάση τα σημερινά, αυστηρότερα πιστοληπτικά κριτήρια, ενώ το στεγαστικό δάνειο δεν ξεπερνά τα 25 χρόνια και το 60% της αξίας του ακινήτου. Πρόκειται δηλαδή για αρκετά αυστηρά κριτήρια, που προϋποθέτουν και ένα σημαντικό ποσοστό (40%) ιδίων κεφαλαίων, τα οποία λίγα νοικοκυριά μπορούν να διαθέσουν σήμερα. Ακόμα όμως κι έτσι, φαίνεται πως στο μεγαλύτερο μέρος της Αττικής δεν είναι εφικτή η πρόσβαση στην απόκτηση κατοικίας μέσω τραπεζικού δανεισμού.

Στις προσιτές περιοχές η ΤτΕ σημειώνει ότι τα επιλέξιμα ακίνητα ενδέχεται να είναι παλιά και να απαιτούν πρόσθετα κεφάλαια για την επισκευή και αναβάθμισή τους. Παράλληλα, η ανάλυση σημειώνει ότι «τα προγράμματα στήριξης για την εξασφάλιση στέγης που εφαρμόστηκαν πρόσφατα ή βρίσκονται σε εξέλιξη κατά την τρέχουσα περίοδο, όπως το “Σπίτι μου Ι και ΙΙ” και η επιδότηση ενοικίου, είναι κοινωνικά προς τη σωστή κατεύθυνση, ωστόσο εκτιμάται ότι ενισχύουν περαιτέρω τη ζήτηση».

Επιπλέον σημειώνεται ότι οι περιορισμοί στο πρόγραμμα Golden Visa και η παροχή κινήτρων για την αξιοποίηση διατηρητέων κενών ακινήτων, την αλλαγή χρήσης σε εγκαταλελειμμένα επαγγελματικά ακίνητα και την πραγματοποίηση επενδύσεων σε ανάπτυξη ακινήτων για οικιστική, μη επενδυτική, χρήση αποτελούν θετικά βήματα και θα μπορούσαν να συμβάλουν στην ενίσχυση της προσφοράς κατοικιών, αλλά και στην ανανέωση του αστικού περιβάλλοντος ευρύτερα.