Δάνεια ύψους 5,5 δισ. που οφείλονται σήμερα σε ελβετικό φράγκο (CHF) επιχειρεί να ρυθμίσει η κυβέρνηση μέσω της τροπολογίας που κατέθεσε στη Βουλή για το θέμα. Σύμφωνα με τα στοιχεία που παρουσίασε στη Βουλή ο υφυπουργός Εθνικής Οικονομίας και Οικονομικών Γιώργος Κώτσηρας, πρόκειται για το ένα τρίτο των οφειλών ύψους 14,1 δισ. ελβετικών φράγκων που είχαν χορηγηθεί την περίοδο 2004-2009 και παραμένουν ακόμη ανεξόφλητα. Συνολικά στην Ελλάδα χορηγήθηκαν περίπου 57.000 δάνεια σε ελβετικό νόμισμα, συνολικής αξίας 14,1 δισ. Σήμερα στο τραπεζικό σύστημα παραμένουν 20.625 δάνεια με υπόλοιπο 2,5 δισ. CHF, ενώ 17.442 δάνεια ύψους 3 δισ. CHF διαχειρίζονται σε servicers, με τα περισσότερα από αυτά να έχουν περιληφθεί στις τιτλοποιήσεις του προγράμματος «Ηρακλής». Δηλαδή η ρύθμιση αφορά περίπου 38.000 δάνεια.

Η διάταξη προβλέπει για τους συνεπείς δανειολήπτες «κούρεμα» της συναλλαγματικής ισοτιμίας που ξεκινάει από 15% ανεξάρτητα από εισοδηματικά και περιουσιακά κριτήρια και φτάνει έως και το 50% για δανειολήπτες με συγκεκριμένα εισοδηματικά και περιουσιακά όρια. Η δυνατότητα μετατροπής του νομίσματος του δανείου ισχύει για χρονικό διάστημα έξι μηνών από την έναρξη ισχύος του νόμου και συνοδεύεται με τη δυνατότητα επιμήκυνσης της οφειλής έως και 5 χρόνια.

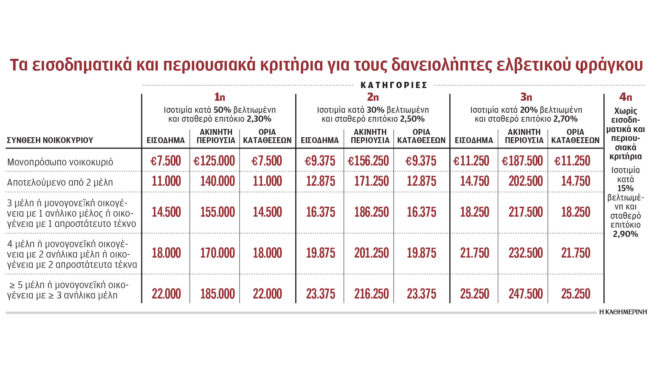

Συγκεκριμένα, προβλέπεται η ένταξή τους στις εξής κατηγορίες:

Η 1η κατηγορία έχει τη δυνατότητα μετατροπής της οφειλής σε ευρώ με ισοτιμία κατά 50% βελτιωμένη από την τρέχουσα και σταθερό επιτόκιο 2,30% για όλη τη διάρκεια αποπληρωμής. Τα κριτήρια γι’ αυτή την κατηγορία ξεκινούν από εισόδημα 7.500 ευρώ για τα μονοπρόσωπα νοικοκυριά που κλιμακώνεται έως 22.000 ευρώ για τα νοικοκυριά αποτελούμενα από 5 μέλη και πάνω ή τις μονογονεϊκές οικογένειες με 3 ανήλικα μέλη. Η ακίνητη περιουσία κλιμακώνεται αντίστοιχα από 125.000 έως 185.000 ευρώ και οι καταθέσεις από 7.500 ευρώ έως 22.000 ευρώ.

Η 2η κατηγορία έχει τη δυνατότητα μετατροπής της οφειλής σε ευρώ με ισοτιμία κατά 30% βελτιωμένη από την τρέχουσα και σταθερό επιτόκιο 2,50% για όλη τη διάρκεια αποπληρωμής.

Τα κριτήρια γι’ αυτή την κατηγορία ξεκινούν από εισόδημα 9.375 ευρώ για τα μονοπρόσωπα νοικοκυριά που κλιμακώνεται έως 23.375 ευρώ για τα νοικοκυριά αποτελούμενα από 5 μέλη και πάνω ή τις μονογονεϊκές οικογένειες με 3 ανήλικα μέλη. Η ακίνητη περιουσία κλιμακώνεται αντίστοιχα από 156.200 ευρώ έως 216.250 ευρώ και οι καταθέσεις από 9.375 ευρώ έως 23.375 ευρώ.

Η 3η κατηγορία έχει τη δυνατότητα μετατροπής της οφειλής σε ευρώ με ισοτιμία κατά 20% βελτιωμένη από την τρέχουσα και σταθερό επιτόκιο 2,70% για όλη την υπολειπόμενη διάρκεια αποπληρωμής.

Τα κριτήρια γι’ αυτή την κατηγορία ξεκινούν από εισόδημα έως 11.250 ευρώ για τα μονοπρόσωπα νοικοκυριά και κλιμακώνεται έως 25.250 ευρώ για τα νοικοκυριά αποτελούμενα από 5 μέλη και πάνω ή τις μονογονεϊκές οικογένειες με 3 ανήλικα μέλη. Η ακίνητη περιουσία κλιμακώνεται από 187.500 ευρώ έως 247.500 ευρώ και οι καταθέσεις έως 11.250 ευρώ έως τα 25.250 ευρώ.

Η 4η κατηγορία αφορά συνεπείς οφειλέτες χωρίς εισοδηματικά και περιουσιακά κριτήρια και προβλέπει μετατροπή της οφειλής σε ευρώ με ισοτιμία κατά 15% βελτιωμένη από την τρέχουσα και σταθερό επιτόκιο δανεισμού 2,90%.

Για όσους έχουν οφειλές σε καθυστέρηση προτείνεται η ένταξή τους στον εξωδικαστικό μηχανισμό και η ρύθμιση της οφειλής βάσει των κανόνων που προβλέπει ο αλγόριθμος του εξωδικαστικού με παράλληλη υποχρέωση των πιστωτών να αποδεχθούν τη ρύθμιση.

Σε περίπτωση κατά την οποία έχει υπάρξει μείωση της οφειλής ως συνέπεια ρύθμισης, ο ευνοϊκός υπολογισμός της ισοτιμίας γίνεται στο ποσό της οφειλής, όπως είχε διαμορφωθεί κατά τον χρόνο πριν από την τελευταία ρύθμιση, αφού αφαιρεθούν τυχόν καταβολές κεφαλαίου που έγιναν από τον χρόνο ρύθμισης έως σήμερα.

Η διάταξη προβλέπει ότι με την ένταξη στη ρύθμιση καταργούνται οι εκκρεμείς δικαστικές διαδικασίες που έχουν δρομολογηθεί με πρωτοβουλία των οφειλετών σε οποιοδήποτε στάδιο και αν βρίσκονται και παύουν τυχόν ισχύουσες συμβάσεις ρυθμίσεως οφειλών. Το ίδιο ισχύει για τυχόν διωκτικά μέτρα των πιστωτών ή των διαδόχων τους. Στη ρύθμιση δεν εμπίπτει το ήδη εκτελεσθέν μέρος της σύμβασης. Σε περίπτωση καταγγελίας του δανείου λόγω μη εξυπηρέτησής του μετά την ένταξη στη ρύθμιση, ο δανειολήπτης οφείλει και το ποσό σε ευρώ που προκύπτει εάν η μετατροπή είχε γίνει στην τρέχουσα ισοτιμία ευρώ – ελβετικού φράγκου κατά τη στιγμή της ρύθμισης.