H Ελλάδα συγκαταλέγεται μεταξύ των χωρών με τις περισσότερες φοροαπαλλαγές για φυσικά πρόσωπα και επιχειρήσεις, σύμφωνα με έκθεση της Κομισιόν, στην οποία επισημαίνεται ότι η χώρα μας δεν έχει έναν ειδικό μηχανισμό για την αξιολόγησή τους, προτείνοντας τη θέσπιση ενός τέτοιου μόνιμου μηχανισμού. Σημειώνεται ότι το 2024 οι φοροαπαλλαγές έφθασαν στο εντυπωσιακό ύψος των 22,88 δισ. ευρώ, ποσό που αντιστοιχεί στο 30,9% των συνολικών φορολογικών εσόδων, ενώ αυξήθηκαν κατά 4,06 δισ. ευρώ σε σύγκριση με το 2023. Αν οι απαλλαγές αυτές δεν υφίσταντο, τα δημόσια έσοδα θα άγγιζαν τα 96,5 δισ. ευρώ, προσφέροντας στην κυβέρνηση μεγαλύτερο χώρο για να ασκήσει κοινωνική πολιτική, με στοχευμένες παρεμβάσεις και μόνιμες μεταρρυθμίσεις.

Στην έκθεση της Κομισιόν γίνεται αναφορά και σε μία ακόμη έκθεση που προέρχεται από το Διεθνές Νομισματικό Ταμείο, το οποίο υποστηρίζει ότι οι αναποτελεσματικές και οπισθοδρομικές φορολογικές δαπάνες, όπως οι μειώσεις του συντελεστή ΦΠΑ και οι απαλλαγές, ωφελούν κυρίως τους πλούσιους και θα πρέπει να καταργηθούν σταδιακά. Μεταξύ αυτών συμπεριλαμβάνονται απαλλαγές που αφορούν τα ροφήματα σε πακέτο (take-away), αντικείμενα τέχνης και υπηρεσίες σπα. Επίσης, το ΔΝΤ αναφέρει ότι ορισμένες μειώσεις συντελεστών και απαλλαγές θεσπίστηκαν κατά τη διάρκεια της πανδημίας, αλλά δεν είναι πλέον αναγκαίες εν μέσω ισχυρής οικονομικής ανάπτυξης.

Ουσιαστικά, οι φορολογικές δαπάνες αποτελούν αποκλίσεις από τη δομή του βασικού φορολογικού συστήματος, εισάγοντας ένα προνομιακό φορολογικό καθεστώς υπέρ ορισμένων μορφών οικονομικής δραστηριότητας ή ομάδων φορολογουμένων. Η μέθοδος που υιοθέτησε η Ελλάδα για τον υπολογισμό του κόστους μιας φορολογικής δαπάνης μετράει την προκύπτουσα απώλεια φορολογικών εσόδων (μέθοδος διαφυγόντων εσόδων).

Πάντως, η αποτίμηση του πραγματικού ύψους των φορολογικών δαπανών αποτελεί δύσκολη άσκηση, όχι μόνο για την Ελλάδα αλλά και για τις πλέον ανεπτυγμένες οικονομίες της Ε.Ε. και του ΟΟΣΑ. Η σύγκριση μεταξύ χωρών γίνεται ακόμη πιο περίπλοκη, καθώς κάθε κράτος υιοθετεί διαφορετική μεθοδολογία: κάποια υπολογίζουν την απώλεια εσόδων που προκαλούν οι φορολογικές δαπάνες, ενώ άλλα τις αντιμετωπίζουν ως αναπόσπαστο κομμάτι του φορολογικού τους συστήματος, χωρίς να αναζητούν ποσοτική αποτύπωση των απωλειών.

Στην περίπτωση, για παράδειγμα, που η Ελλάδα καταργούσε το σύνολο των απαλλαγών στον ΦΠΑ, το όφελος για τον προϋπολογισμό θα ήταν πάνω από 1 δισ. ευρώ, ενώ παράλληλα θα μειωνόταν το κενό ΦΠΑ περαιτέρω από το 11,4% που ήταν το 2023 (τελευταία διαθέσιμα στοιχεία).

Σημειώνεται ότι δεν καταγράφονται στο σύνολό τους οι απώλειες από τον ΦΠΑ, καθώς δεν μπορούν να μετρηθούν οι εξαιρέσεις επαγγελμάτων από τον φόρο. Συγκεκριμένα, το κόστος των απαλλαγών στο εσωτερικό της χώρας είναι δύσκολο να προσδιοριστεί, καθώς οι επιχειρήσεις που απαλλάσσονται δεν υποβάλλουν δηλώσεις ΦΠΑ.

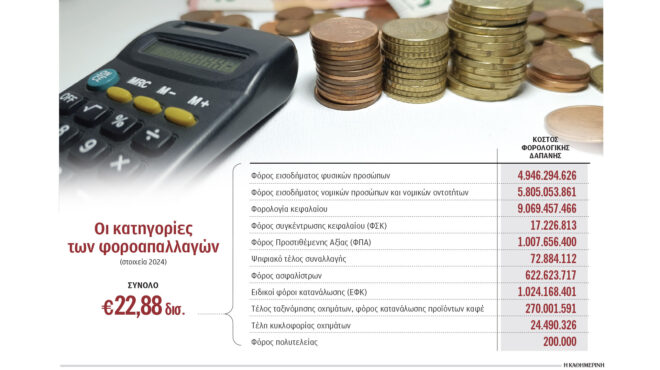

Συνολικά το 2024 καταγράφηκαν 1.236 περιπτώσεις φοροαπαλλαγών:

1. Φόρος εισοδήματος φυσικών προσώπων (252 απαλλαγές και εκπτώσεις). Το σύνολο των φοροαπαλλαγών υπολογίζεται σε 4,94 δισ. ευρώ έναντι 5,098 δισ. ευρώ το 2023.

Η Ελλάδα περιλαμβάνεται στην ομάδα χωρών της Ε.Ε. με τον υψηλότερο αριθμό φοροαπαλλαγών.

2. Φόρος εισοδήματος νομικών προσώπων (265 απαλλαγές και εκπτώσεις). Απαλλαγές ύψους 5,8 ευρώ δισ. ευρώ είχαν οι επιχειρήσεις.

3. Φορολογία κεφαλαίου. Χρησιμοποιήθηκαν οι απαλλαγές σε περισσότερες από 4,98 εκατ. περιπτώσεις και είχαν εκπτώσεις στον ΕΝΦΙΑ, στον Ειδικό Φόρο Ακινήτων, σε μεταβιβάσεις, γονικές παροχές, κληρονομιές και δωρεές 9,06 δισ. ευρώ. Ανατρέχοντας στα επιμέρους στοιχεία, προκύπτει ότι η αύξηση αυτή είναι αποτέλεσμα των απαλλαγών πρώτης κατοικίας ύψους 2,4 δισ. ευρώ. Αυξημένη είναι και η φορολογική δαπάνη για τις απαλλαγές από τον Ειδικό Φόρο Ακινήτων, καθώς προβλέπονται 6,3 δισ. ευρώ, έναντι 6,1 δισ. ευρώ το 2023.

4. ΦΠΑ (75 εκπτώσεις και φοροαπαλλαγές). Το όφελος για επιχειρήσεις, επαγγελματίες και καταναλωτές ήταν 1 δισ. ευρώ. Τις μεγαλύτερες φοροαπαλλαγές έχουν οι υπηρεσίες ιδιωτικής εκπαίδευσης που γλιτώνουν 501 εκατ. ευρώ.

5. Τέλη χαρτοσήμου (76 εκπτώσεις). Οι απαλλαγές ανήλθαν σε 72,8 εκατ. ευρώ.

6. Φόρος ασφαλίστρων (56 απαλλαγές). Οι μειώσεις έφθασαν τα 622 εκατ. ευρώ.

7. Ειδικός Φόρος Κατανάλωσης (40 φοροαπαλλαγές). Το ύψος των απαλλαγών ήταν 1,1 δισ. ευρώ, με τη μερίδα του λέοντος να έχουν τα ενεργειακά προϊόντα με 551 εκατ. ευρώ και η αιθυλική αλκοόλη και τα αλκοολούχα ποτά με 470 εκατ. ευρώ.

8. Τέλη ταξινόμησης οχημάτων (26 απαλλαγές). Οι εκπτώσεις διαμορφώθηκαν σε 270 εκατ. ευρώ.

9. Τέλη κυκλοφορίας οχημάτων. Το ποσό των απαλλαγών ανήλθε σε 24,5 εκατ. ευρώ.