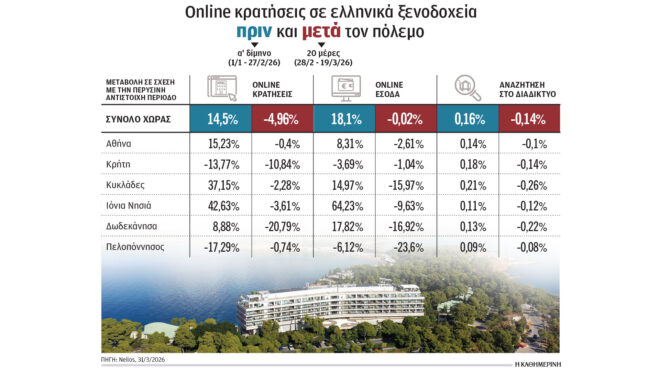

Σε ένα ιδιαίτερα πιεστικό οικονομικό περιβάλλον, που χαρακτηρίζεται από την τριπλή πρόκληση της υψηλής φορολογίας, του αυξημένου λειτουργικού κόστους και της έλλειψης προσωπικού, καλούνται να λειτουργήσουν οι μικρές τουριστικές επιχειρήσεις στην Ελλάδα. Σύμφωνα με τα ευρήματα της τελευταίας «Ερευνας Επιχειρηματικού Κλίματος στα Τουριστικά Καταλύματα» που διενήργησε το ΙΝΣΕΤΕ σε συνεργασία με τη ΣΕΤΚΕ, με τη συμμετοχή 702 επιχειρήσεων από όλη την επικράτεια, ο κλάδος των ενοικιαζόμενων δωματίων εκπέμπει σήμα κινδύνου για τη βιωσιμότητά του.

Η ακτινογραφία του τομέα αναδεικνύει την κυριαρχία των πολύ μικρών μονάδων, καθώς το 64% των επιχειρήσεων απασχολεί μόλις 1 έως 2 εργαζομένους, το 31% απασχολεί από 3 έως 5 άτομα, ενώ μόλις ένα περιορισμένο 4% διαθέτει προσωπικό άνω των 6 ατόμων. Η φορολογία αναδεικνύεται ως το μείζον εμπόδιο, καθώς το 75% των επιχειρήσεων δηλώνει ότι πιέζεται ασφυκτικά, με τα ποσοστά αυτά να εκτινάσσονται στο 87% για το Βόρειο Αιγαίο και στο 85% για τα Δωδεκάνησα, ενώ σε Κρήτη, Πελοπόννησο, Ανατολική Μακεδονία, Θράκη και Ιόνια Νησιά το ποσοστό κυμαίνεται από 77% έως 78%.

Ταυτόχρονα, το αυξημένο λειτουργικό κόστος αποτελεί κρίσιμο παράγοντα για το 72% του κλάδου σε εθνικό επίπεδο, με τη Θεσσαλία και τις Κυκλάδες να καταγράφουν το εντυπωσιακό 90%, ακολουθούμενες από την Κρήτη με 86%, τα Δωδεκάνησα με 85% και την Πελοπόννησο με 83%.

Η έλλειψη προσωπικού συμπληρώνει το κάδρο των δυσκολιών για το 52% των επιχειρήσεων, με την ένταση του φαινομένου να κορυφώνεται στην Κεντρική Μακεδονία φτάνοντας στο 94%, ενώ υψηλές επιδόσεις καταγράφονται στις Κυκλάδες με 70% και στη Στερεά Ελλάδα με 56%.

Παρά τις πιέσεις, ο κλάδος διατηρεί έναν έντονα εξωστρεφή χαρακτήρα, καθώς το 65% των καταλυμάτων εξυπηρετεί κυρίως ξένους επισκέπτες και το 27% διατηρεί μεικτό προσανατολισμό, με την ελληνική αγορά να αποτελεί την κύρια πηγή εσόδων μόλις για το 8% των επιχειρήσεων. Οι βασικές αγορές προέλευσης είναι η Γερμανία με 43%, το Ηνωμένο Βασίλειο με 40% και η Ιταλία με 38%, ενώ ακολουθούν η Ρουμανία με 31%, η Γαλλία με 23% και η Βουλγαρία με τη Σερβία με 22% εκάστη. Ειδικά στη Βόρεια Ελλάδα, οι βαλκανικές αγορές κυριαρχούν, με τη Ρουμανία να αγγίζει το 88% και τη Βουλγαρία το 85% στην Ανατολική Μακεδονία και Θράκη, ενώ στην Κεντρική Μακεδονία η Σερβία συγκεντρώνει το 47%.

Η εικόνα του κλάδου συμπληρώνεται από μια τουριστική κίνηση δύο ταχυτήτων, όπου η μέση τιμή ανά διανυκτέρευση το 2025 διαμορφώθηκε στα 126 ευρώ για την υψηλή περίοδο και στα 78 ευρώ για τη χαμηλή.

Οι αποκλίσεις μεταξύ των περιφερειών είναι χαώδεις, με τα Ιόνια Νησιά να καταγράφουν 177 ευρώ στην υψηλή περίοδο και την Αττική 134 ευρώ, την ώρα που στη Θεσσαλία η τιμή περιορίζεται στα 76 ευρώ και στη Στερεά Ελλάδα στα 79 ευρώ. Στη χαμηλή περίοδο, η Κεντρική Μακεδονία σημειώνει τη χαμηλότερη τιμή με 48 ευρώ, ενώ τα Ιόνια Νησιά διατηρούν τα πρωτεία με 105 ευρώ.

Πέρα από τα οικονομικά μεγέθη, η χαμηλή ζήτηση και ο ανταγωνισμός από online πλατφόρμες προβληματίζουν έντονα συγκεκριμένες περιοχές, όπως τη Δυτική Ελλάδα όπου η χαμηλή ζήτηση αγγίζει το 67% και την Ηπειρο όπου ο ανταγωνισμός από πλατφόρμες φτάνει στο 38%. Οπως υπογραμμίζουν ΙΝΣΕΤΕ και ΣΕΤΚΕ, η επιβάρυνση των ελληνικών καταλυμάτων είναι συγκριτικά μεγαλύτερη έναντι του διεθνούς ανταγωνισμού, καθιστώντας επιτακτική την ανάγκη για ένα στοχευμένο πλαίσιο στήριξης που θα διασφαλίσει τη βιωσιμότητα των μικρών μονάδων απέναντι στις περιφερειακές ανισότητες και στις γεωπολιτικές αβεβαιότητες.