Υπάρχει ένα εκφρασμένο επενδυτικό ενδιαφέρον για τη δημιουργία data centers στην Ελλάδα, ωστόσο οι δυνατότητες του εθνικού ηλεκτρικού συστήματος να υποστηρίξει τέτοιου μεγέθους επενδύσεις βρίσκονται υπό προσεκτική αξιολόγηση. Η φράση αυτή συνοψίζει την εικόνα που επικρατεί στο μέτωπο των έργων σε κέντρα δεδομένων, τα οποία θεωρούνται απαραίτητα για την τεχνολογική εξέλιξη της χώρας.

Ενδεικτικά, οι εκτιμήσεις προβλέπουν ότι η ζήτηση για υπολογιστική ισχύ θα αυξηθεί 3 έως 5 φορές μέσα στην επόμενη δεκαετία, σε παγκόσμιο επίπεδο, εξαιτίας της ενισχυμένης χρήσης εφαρμογών τεχνητής νοημοσύνης. Πριν από λίγα χρόνια οι χρήστες τέτοιων εφαρμογών δεν ξεπερνούσαν τα 100 εκατ., ενώ σήμερα φθάνουν σε 1,5 δισ.

Αναγκαία η γεωγραφική ανακατεύθυνση μέρους των επενδύσεων σε περιοχές με διαθέσιμη ηλεκτρική ισχύ.

Η άνοδος αυτή καθίσταται δυνατή χάρη στις σημαντικές εξελίξεις στους επεξεργαστές, που δημιουργούν την ανάγκη για μεγαλύτερα data centers, ικανά να υποστηρίξουν αυξημένη υπολογιστική ισχύ. Ως αποτέλεσμα, το μέσο μέγεθος ενός κέντρου δεδομένων αναμένεται να δεκαπλασιαστεί μέσα στην επόμενη δεκαετία.

Σήμερα, στην Ευρώπη, οι ώριμες αγορές, όπως η Φρανκφούρτη, το Λονδίνο, το Αμστερνταμ, το Παρίσι και το Δουβλίνο, εμφανίζουν κορεσμό σε επενδύσεις data centers, γεγονός που ανοίγει ευκαιρίες ανάπτυξης σε περιφερειακά κέντρα, μεταξύ των οποίων και η Ελλάδα.

Η εγκατεστημένη ισχύς σε ευρωπαϊκό επίπεδο φτάνει αυτή τη στιγμή τα 18 GW, με προβλέψεις για τριπλασιασμό τα επόμενα χρόνια σε 60 GW. Η αύξηση αυτή αναμένεται να δημιουργήσει προοπτικές για εγκαταστάσεις 5 GW στη Νοτιοανατολική Ευρώπη, όπου η χώρα μας θα μπορούσε διεκδικήσει έναν κομβικό ρόλο.

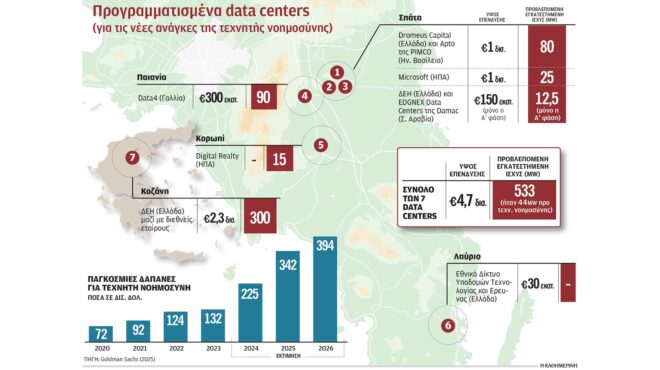

Πρόκειται για μια διαδικασία η οποία έχει ήδη ξεκινήσει, καθώς έχει εκδηλωθεί ενδιαφέρον μέχρι 2,2 GW στη χώρα μας, με βάση τα αιτήματα που έχουν γίνει προς τους δύο διαχειριστές δικτύων, τον ΔΕΔΔΗΕ και τον ΑΔΜΗΕ, όπως αναφέρει μελέτη της PwC για τη χωροθέτηση των data centers στην Ελλάδα, με πρωτοβουλία του υπουργείου Ψηφιακής Διακυβέρνησης.

Ειδικότερα, επί του παρόντος έχουν υποβληθεί 16 αιτήματα σύνδεσης στο δίκτυο διανομής ΔΕΔΔΗΕ και περίπου 20 ύψους 1,2 GW στον ΑΔΜΗΕ. Από αυτά, περίπου το 30% έχει ήδη λάβει όρους σύνδεσης, γεγονός που δείχνει ότι μέρος των επενδυτικών σχεδίων βρίσκεται ήδη σε πιο ώριμο στάδιο. Ωστόσο, ο μεγάλος όγκος των επενδύσεων, περίπου το 65%, συγκεντρώνεται στην Αττική και το υπόλοιπο ποσοστό μοιράζεται κυρίως σε Κρήτη, Βοιωτία και Κόρινθο. Αυτή η συγκέντρωση δοκιμάζει τις αντοχές του ηλεκτρικού συστήματος του λεκανοπεδίου, την ίδια ώρα που η διαθέσιμη ισχύς παραμένει περιορισμένη για την κάλυψη των ενεργειακών αναγκών των νέων έργων.

Με βάση τα σημερινά δεδομένα, εκτιμάται ότι 300 έως 700 MW ισχύος από τα σχεδιαζόμενα data centers ενδέχεται να αντιμετωπίσουν δυσκολίες σύνδεσης στο δίκτυο της Αττικής. Αυτό καθιστά αναγκαία τη γεωγραφική ανακατεύθυνση μέρους των επενδύσεων σε περιοχές όπου υπάρχει διαθέσιμη ηλεκτρική ισχύς. Να σημειωθεί ότι μέρη όπως η Θεσσαλία, η Κεντρική Μακεδονία και η Στερεά Ελλάδα αναμένεται να απορροφήσουν σημαντικό μέρος της νέας ισχύος, ενώ η Αττική θα συνεχίσει να εμφανίζει περιορισμούς στη διαθέσιμη χωρητικότητα.