Η εποχή που το κράτος μπορούσε να εγγυηθεί μια ικανοποιητική σύνταξη για όλους έχει παρέλθει. Η γήρανση του πληθυσμού, οι διαδοχικές κρίσεις και οι ανισότητες στη μακροβιότητα διαμορφώνουν ένα νέο τοπίο, στο οποίο –όπως επισημαίνει ο καθηγητής Οικονομικών της Ασφάλισης Πλάτων Τήνιος– λιγότεροι θα πρέπει να τα καταφέρνουν για περισσότερους, ενώ οι πλουσιότεροι ή όσοι είχαν την προνοητικότητα να αποταμιεύσουν θα γερνούν πολύ καλύτερα.

Σύμφωνα με τον καθηγητή, η γήρανση δεν είναι μια αιφνίδια ανατροπή. Δεν είναι πανδημία ούτε ένα απρόβλεπτο γεωπολιτικό σοκ. Είναι μια αργή, απολύτως προβλέψιμη εξέλιξη. Και σε αυτό το τοπίο, η Ελλάδα, όπως και άλλες ευρωπαϊκές χώρες, επέλεξε να διατηρήσει ένα κυρίως διανεμητικό σύστημα κοινωνικής ασφάλισης, μεταθέτοντας το κόστος στο μέλλον, αντί να προχρηματοδοτήσει ένα μέρος των συνταξιοδοτικών αναγκών μέσω της αποταμίευσης και των επενδύσεων.

Το αποτέλεσμα είναι ήδη ορατό: λιγότεροι εργαζόμενοι καλούνται να στηρίξουν περισσότερους συνταξιούχους, σε ένα περιβάλλον όπου ταυτόχρονα αυξάνονται οι δαπάνες για άμυνα, κλιματική προσαρμογή και τεχνολογικό μετασχηματισμό. Σύμφωνα με τον ΟΟΣΑ, στην Ελλάδα, για κάθε 100 άτομα ηλικίας 65+ (συνταξιούχοι) αντιστοιχούν λιγότερα από 260 άτομα σε εργάσιμη ηλικία (20-64 ετών). Και το μέλλον διαγράφεται ακόμη χειρότερο. Ο Οργανισμός επισημαίνει ότι η Ελλάδα, μαζί με χώρες όπως η Ιταλία, η Ισπανία και η Πολωνία, θα παρουσιάσει αύξηση της δημογραφικής εξάρτησης κατά περισσότερο από 25 μονάδες τις επόμενες δεκαετίες, καθιστώντας το ασφαλιστικό σύστημα ιδιαίτερα ευάλωτο.

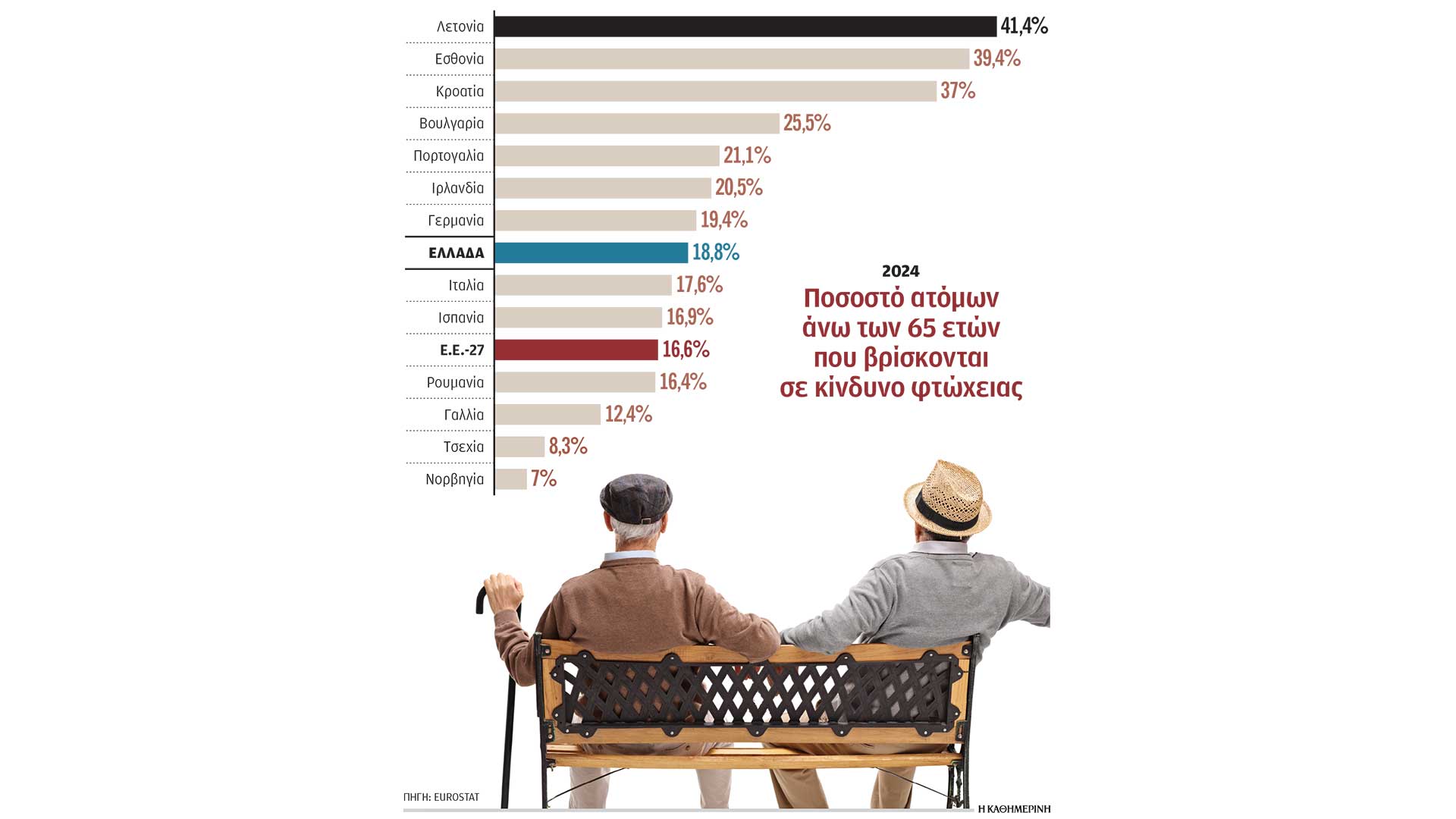

Παράλληλα, αυξάνεται ο πληθυσμός μεγάλης ηλικίας, που ζει με συντάξεις ή και επιδόματα εξαιρετικά χαμηλά. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Eurostat, ο κίνδυνος φτώχειας για άτομα άνω των 75 ετών στην Ελλάδα εκτιμάται κοντά στο 20%, ενώ για τις γυναίκες της ίδιας ηλικιακής ομάδας υπερβαίνει το 24%, με σημαντική επιδείνωση σε σχέση με το 2017. Η «ακτινογραφία» των κύριων συντάξεων αποτυπώνει την πίεση. Η μέση σύνταξη γήρατος, σύμφωνα με τα στοιχεία του συστήματος «Ηλιος», διαμορφώθηκε τον Ιανουάριο του 2026 στα 865,58 ευρώ, παρά την ετήσια αναπροσαρμογή 2,4%. Μάλιστα έξι στους δέκα συνταξιούχους λαμβάνουν κάτω από 1.000 ευρώ, ενώ μόλις το 42,7% υπερβαίνει αυτό το όριο.

Στην Ελλάδα, για κάθε 100 άτομα ηλικίας άνω των 65 ετών αντιστοιχούν λιγότερα από 260 άτομα σε εργάσιμη ηλικία, 20-64 ετών.

Κι όμως, η Ελλάδα συγκαταλέγεται στις χώρες με τις υψηλότερες συνταξιοδοτικές δαπάνες ως ποσοστό του ΑΕΠ στην Ε.Ε. Οπως επισημαίνουν άλλωστε οι ειδικοί, το πρόβλημα δεν είναι μόνο πόσα δαπανώνται, αλλά πώς κατανέμονται και πώς χρηματοδοτούνται. Ο κ. Τήνιος, σε ημερίδα που διοργάνωσε ένα Ταμείο Αλληλοβοήθειας, που επί 6 δεκαετίες καταβάλλει συμπληρωματικές, εφάπαξ παροχές στους εργαζομένους του φαρμακευτικού κλάδου, το ΤΑΥΦΕ, ανέδειξε μια ακόμη σκληρή αλλά τεκμηριωμένη διαπίστωση, που συνδέεται άρρηκτα με το συνταξιοδοτικό: οι πλουσιότεροι ζουν περισσότερο και αυξάνουν το προσδόκιμο ζωής τους ταχύτερα από τους φτωχότερους. Καθένας μπορεί να προβάλει την εικόνα αυτή, στην Ελλάδα, για παράδειγμα του 2050, με πολλούς φτωχούς συνταξιούχους και λίγους, πλουσιότερους, που θα έχουν τη δυνατότητα να πληρώσουν για καλύτερες ιατρικές υπηρεσίες, προληπτικούς ελέγχους και εξειδικευμένες θεραπείες, αλλά και εύκολη πρόσβαση σε πιο υγιεινές, ποιοτικές τροφές, καθώς και τη δυνατότητα με λιγότερο άγχος να καλύψουν βασικές καταναλωτικές ανάγκες. Διεθνείς μελέτες δείχνουν ότι άτομα σε ανώτερα εισοδηματικά κλιμάκια ζουν κατά 8 με 9 έτη υγιούς ζωής περισσότερο, σε σχέση με αυτά των κατώτερων εισοδηματικών κλιμακίων. Σε ακραίες περιπτώσεις το χάσμα στο συνολικό προσδόκιμο ζωής μπορεί να ξεπερνάει τα 10-15 έτη.

Το βασικό συμπέρασμα της συζήτησης με τον κ. Τήνιο είναι σαφές: η γήρανση του πληθυσμού, που καταλαμβάνει ένα πολύ μεγάλο μερίδιο, ανάμεσα στους παράγοντες επιδείνωσης του ασφαλιστικού προβλήματος, ήταν και είναι προβλέψιμη, όμως αυτό δεν οδηγεί αυτοδίκαια σε εύκολες λύσεις αντιμετώπισης. Η αντιμετώπισή της –όπως και των υπόλοιπων κρίσεων– θα εξαρτηθεί από την ταχύτητα προσαρμογής τόσο του κράτους, όσο και των επιχειρήσεων και των πολιτών.

Ατομα σε ανώτερα εισοδηματικά κλιμάκια ζουν περισσότερο κατά 8 με 9 έτη υγιούς ζωής σε σχέση με τα κατώτερα κλιμάκια.

Το κρίσιμο ερώτημα σε όλες τις κρίσεις άλλα και στο δημογραφικό – ασφαλιστικό είναι, σύμφωνα με τον έμπειρο καθηγητή, κοινό:

Να αντιμετωπιστούν οι κρίσεις με τη λογική του διανεμητικού συστήματος, ήτοι περιμένω να γίνει κάτι και το αντιμετωπίζω τότε, ή της ασφάλισης, δηλαδή λαμβάνω μέτρα εκ των προτέρων – προχρηματοδοτώ.

Και η απάντηση εύκολη. Απαιτείται προνοητικότητα. Με όρους κοινωνικής ασφάλισης, αυτό σημαίνει πως πέρα από το διανεμητικό μοντέλο, είναι αναγκαία η δημιουργία ενός «μαξιλαριού» που θα αντιμετωπίσει πιθανές μελλοντικές και άγνωστες ανάγκες. Κι εδώ, ο ρόλος ταμείων που λειτουργούν με αυτή τη λογική, όπως είναι το ΤΕΚΑ αλλά και τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ), είναι καθοριστικός. Παράλληλα βέβαια απαιτείται και ευελιξία που σημαίνει χορήγηση κινήτρων για προσφορά περισσότερης εργασίας και αποταμίευσης.

Σε αυτό το πλαίσιο, εντάσσονται πολιτικές αύξησης της συμμετοχής των γυναικών, των νέων και των ατόμων άνω των 55 ετών στην αγορά εργασίας, ενίσχυσης της παραγωγικότητας και κυρίως, καλλιέργεια κουλτούρας αποταμίευσης, με ενίσχυση των ΤΕΑ και ενδυνάμωση του ΤΕΚΑ. «Η αντιμετώπιση νέων απαιτήσεων απαιτεί κεφάλαια για επενδύσεις», επισημαίνει ο κ. Τήνιος, για να συμπληρώσει ότι τέτοιου είδους ασφαλιστικά ταμεία μπορούν να λειτουργήσουν ως καπιταλιστές με μακροχρόνιο ορίζοντα επένδυσης, αρκεί να υπάρχει σαφήνεια στους κανόνες.

Ο νέος «καπιταλισμός των Ταμείων»

Ως… παγοθραυστικό θα μπορούσε να λειτουργήσει το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) που συμμετέχει στον νέο «καπιταλισμό των ταμείων» κατά τον καθηγητή Πλάτωνα Τήνιο, και ήδη ασφαλίζει 500.000 νέους εργαζομένους σε περίπου 218.000 επιχειρήσεις. Στην ίδια κατηγορία συγκαταλέγονται άλλωστε και τα Ταμεία Επαγγελματικής Ασφάλισης που παρέχουν συμπληρωματικές με την κοινωνική ασφάλιση παροχές, έχουν θεσμοθετηθεί από το 2002, και παρ’ όλα αυτά, παραμένουν στη σκιά της κοινωνικής ασφάλισης.

Το ΤΕΚΑ αποτελεί το νεότερο ταμείο κοινωνικής ασφάλισης που απευθύνεται στο σύνολο του πληθυσμού. Από τη σύστασή του άλλωστε προκύπτει ότι επιδιώκει αφενός να δημιουργήσει κίνητρα για αποταμίευση κυρίως στους νέους, εκπαιδεύοντάς τους στη λογική της κεφαλαιοποίησης.

Το επόμενο διάστημα μάλιστα αναμένεται η νέα επενδυτική στρατηγική του Ταμείου, ενώ έχει ήδη υπογραφεί η νέα απόφαση της υφυπουργού Αννας Ευθυμίου που καθορίζει με σαφήνεια τον τρόπο με τον οποίο οι εισφορές και οι αποδόσεις των νέων μετατρέπονται σε πραγματικό μηνιαίο ποσό.

«Κλειδί» για τη νέα εποχή η ενίσχυση του ΤΕΚΑ, όπου ασφαλίζονται ήδη 500.000 νέοι, και των Επαγγελματικών Ταμείων στα οποία συμμετέχουν 250.000 εργαζόμενοι.

Η νέα υπουργική απόφαση εισάγει την «αρχή της ισοδυναμίας». Αυτό σημαίνει ότι το κεφάλαιο που θα έχει συσσωρευτεί στον ατομικό λογαριασμό ενός ασφαλισμένου κατά τη στιγμή της συνταξιοδότησης, πρέπει να είναι ίσο με την παρούσα αξία όλων των μελλοντικών συντάξεων που θα λάβει. Με απλά λόγια: Το Ταμείο υπολογίζει πόσα χρήματα έχει μαζέψει ο ασφαλισμένος και με βάση το πόσα χρόνια αναμένεται να ζήσει, ορίζει το μηνιαίο ποσό που θα λάβει.

Παρεμβάσεις αναμένονται και στην Επαγγελματική Ασφάλιση, με νομοσχέδιο που βρίσκεται στα σκαριά, προκειμένου τα ΤΕΑ να γίνουν πιο ελκυστικά για εργοδότες και εργαζομένους. Είναι χαρακτηριστικό ότι η χώρα μας είναι ουραγός μεταξύ των χωρών-μελών του ΟΟΣΑ με βάση την αξία περιουσιακών στοιχείων των ΤΕΑ ως ποσοστό του ΑΕΠ, με 0,1%, ή 1% εάν συμπεριληφθούν και τα 4 Ταμεία υποχρεωτικής ασφάλισης. Συνολικά, σε κάποιο από τα ΤΕΑ που λειτουργούν ήδη, είναι ασφαλισμένοι λιγότεροι από 250.000 εργαζόμενοι, ήτοι σχεδόν το 4,9% του συνολικού οικονομικά ενεργού πληθυσμού της χώρας και το 6% των απασχολουμένων. Δηλαδή μόλις 6 στους 100 εργαζομένους. Και αυτό, εφόσον υπολογιστούν οι ασφαλισμένοι στα 4 ΤΕΑ υποχρεωτικής ασφάλισης που είναι και τα μεγαλύτερα.

Σύμφωνα δε με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, στο τέλος του β΄ τριμήνου του 2025 η συνολική αξία του ενεργητικού των ΤΕΑ αυξήθηκε κατά 3,8%, αγγίζοντας τα 2,639 δισ. ευρώ, έναντι 2,543 δισ. ευρώ το αμέσως προηγούμενο τρίμηνο. Η εξέλιξη αυτή δείχνει πως τα επαγγελματικά ταμεία, παρότι λειτουργούν ως οικονομικά εύρωστοι και αποδοτικοί θεσμοί συμπληρωματικής ασφάλισης, με σταθερή αναπτυξιακή δυναμική, παραμένουν «παγωμένα», και όχι μόνον εξαιτίας του ισχύοντος φορολογικού καθεστώτος, που σύμφωνα με την αγορά των ΤΕΑ λειτουργεί ανασταλτικά για τη συμμετοχή νέων ασφαλισμένων.

Σύμφωνα με τον πρόεδρο της Ελληνικής Ενωσης Ταμείων Επαγγελματικής Ασφάλισης Χρήστο Νούνη, στην υπόλοιπη Ευρωπαϊκή Ενωση το 20% των πολιτών συμμετέχει σε ένα Επαγγελματικό Ταμείο, ενώ ένα 18% διατηρεί ιδιωτικό συνταξιοδοτικό πρόγραμμα. Τα ευρωπαϊκά συνταξιοδοτικά κεφάλαια βέβαια είναι μονομερώς συγκεντρωμένα σε ποσοστό 62% σε τρεις μόλις χώρες, ήτοι της Ολλανδίας, της Δανίας και της Σουηδίας. Το αποτέλεσμα των σχετικά χαμηλών συνταξιοδοτικών κεφαλαίων εντός της Ε.Ε. (32% του ΑΕΠ στην Ε.Ε. έναντι 142% στις ΗΠΑ και 100% στο Ηνωμένο Βασίλειο) συνιστά και για την Ευρώπη «μια χαμένη αναπτυξιακή ευκαιρία», γεγονός που επιχειρείται να αντιστραφεί, μέσω της ενίσχυσης του 2ου Πυλώνα Ασφάλισης που θα αποτελέσει στρατηγική προτεραιότητα τα επόμενα χρόνια για την Ε.Ε. Μάλιστα ο κ. Νούνης προτείνει την υιοθέτηση του καθεστώτος της υποχρεωτικής αυτόματης εγγραφής του συνόλου των εργαζομένων, για 1 έτος, σε κάποιο ΤΕΑ, με δυνατότητα οικειοθελούς αποχώρησής τους έπειτα από αυτό το διάστημα.