Τι συμφέρει τους φορολογουμένους; Να παρέχεις γενναιόδωρες εξαιρέσεις από έναν υψηλό συντελεστή ή να επιβάλλεις αδιακρίτως έναν χαμηλότερο συντελεστή; Οι οικονομολόγοι του Tax Foundation απαντούν στην «Κ» το δεύτερο, αφού μέτρησαν ότι η κατάργηση των μειωμένων συντελεστών ΦΠΑ στην Ελλάδα θα μπορούσε να οδηγήσει τον βασικό συντελεστή ακόμη και στο 11% από 24% σήμερα.

Η Ελλάδα εφαρμόζει τον 7ο υψηλότερο συντελεστή ΦΠΑ ανάμεσα σε 35 χώρες της Ευρώπης και η συμμετοχή όλων των φόρων κατανάλωσης στα έσοδα του ελληνικού κράτους υπερβαίνει το 40%. Το πρόβλημα είναι ότι εφαρμόζει έναν από τους υψηλότερους συντελεστές ΦΠΑ σε μία από τις πιο στενές φορολογικές βάσεις στις χώρες του ΟΟΣΑ. Εχει υπολογιστεί ότι η χώρα μας καλύπτει μόλις το 37% της τελικής κατανάλωσης.

Η φοροδιαφυγή είναι ο ένας λόγος για τον οποίο τα κρατικά έσοδα δεν αντιστοιχούν ακριβώς στις συναλλαγές της ελληνικής οικονομίας. Ο άλλος είναι η πολυπλοκότητα του φορολογικού συστήματος μέσω φοροαπαλλαγών, εξαιρέσεων και διαφορετικών συντελεστών. Ο δεύτερος παράγοντας δυσχεραίνει τη μείωση των βασικών φορολογικών συντελεστών, γεγονός που με τη σειρά του συντελεί και στην επιμονή της φοροδιαφυγής. «Η Ελλάδα ανήκει στις χώρες που εξαιρούν πάρα πολλά αγαθά και υπηρεσίες από τη φορολογία ή τα φορολογούν με μειωμένους συντελεστές, γεγονός που τις υποχρεώνει να επιβάλλουν υψηλότερους κανονικούς συντελεστές για να συγκεντρώσουν επαρκή έσοδα», τονίζουν οι μελετητές του Tax Foundation, εκφράζοντας την εκτίμηση ότι όλη η τελική κατανάλωση θα πρέπει να φορολογείται με τον ίδιο κανονικό συντελεστή για την ελαχιστοποίηση των στρεβλώσεων.

Η Ελλάδα εξαιρεί πάρα πολλά αγαθά και υπηρεσίες από τη φορολογία ή τα φορολογεί με μειωμένους συντελεστές, γεγονός που την υποχρεώνει να επιβάλλει υψηλότερους κανονικούς συντελεστές.

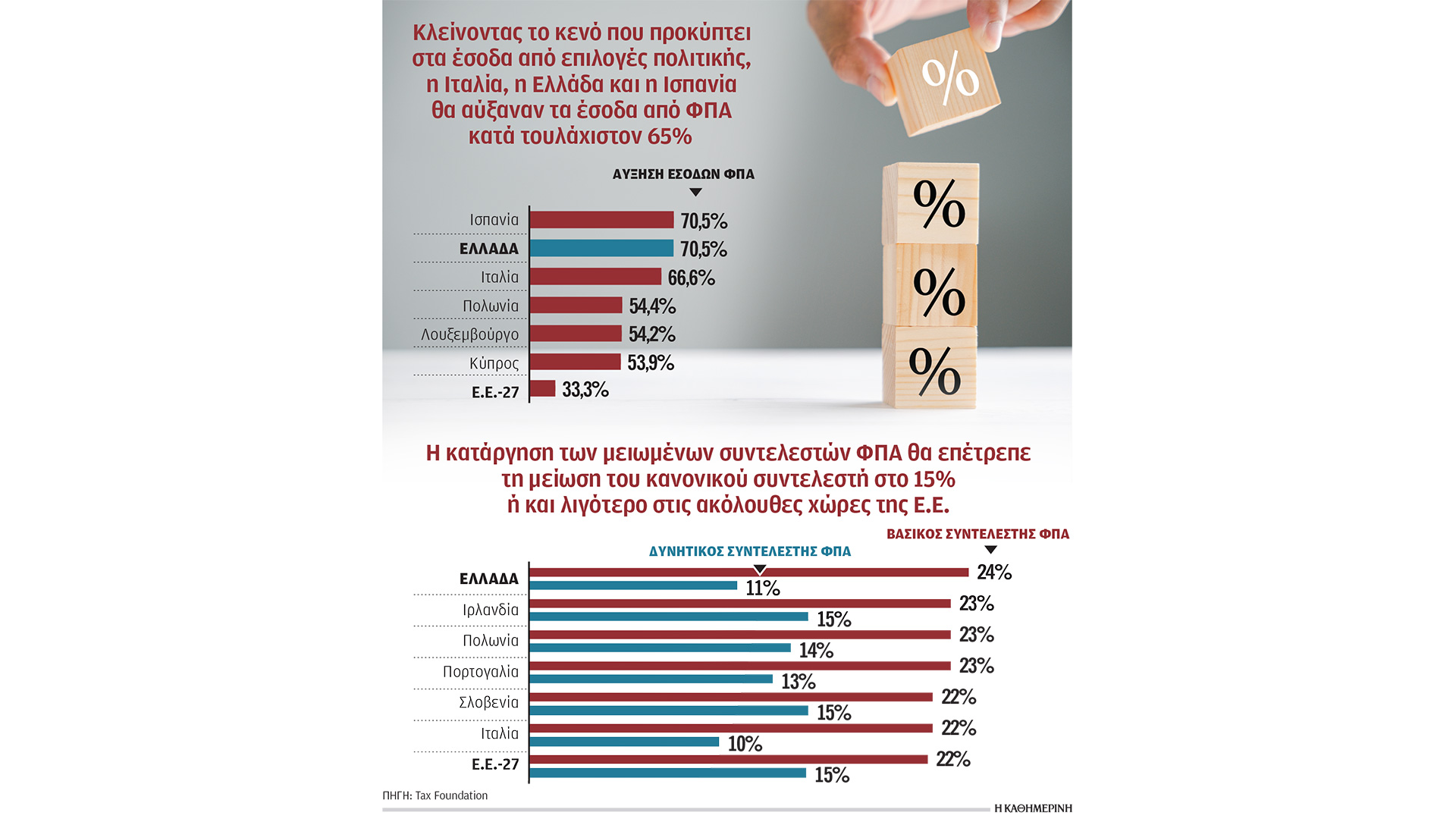

«Η Ελλάδα εξακολουθεί να λειτουργεί με μία από τις πιο περιορισμένες βάσεις ΦΠΑ στην Ε.Ε. Η διεύρυνση της βάσης με την κατάργηση των μειωμένων συντελεστών και των απαλλαγών θα δημιουργούσε σημαντικό περιθώριο για τη μείωση του κανονικού συντελεστή. Το κενό εσόδων από τις επιλογές πολιτικής ανέρχεται επί του παρόντος στο 36,3%. Τα ευρήματα υποδηλώνουν ότι ο συντελεστής ΦΠΑ θα μπορούσε να μειωθεί στο 11% ή ενδεχομένως ακόμη και κάτω από αυτό το επίπεδο», υπογραμμίζει στην «Κ» η Κριστίνα Ενάκε, οικονομολόγος Παγκόσμιας Φορολογικής Πολιτικής στο Tax Foundation, γενική γραμματέας της Παγκόσμιας Ενωσης Φορολογουμένων.

Ο αντίλογος είναι ότι οι εξαιρέσεις από τον βασικό συντελεστή ΦΠΑ αφορούν τομείς με ισχυρό κοινωνικό αποτύπωμα, όπως τα τρόφιμα (13% αντί για 24% στην Ελλάδα). Ωστόσο, ο καταναλωτής που πληρώνει μειωμένο συντελεστή για τα τρόφιμα, πληρώνει και υψηλό συντελεστή για άλλες αγορές. Επομένως, το συνολικό βάρος είναι στο τέλος της ημέρας υψηλότερο. Αλλωστε, ο τελικός συντελεστής του 11% που επικαλείται το Tax Foundation είναι από μόνος του χαμηλότερος από το 13% που ισχύει σήμερα για τα τρόφιμα. Θα είναι βέβαια υψηλότερος από τον συντελεστή σε τομείς όπως τα βιβλία (6% αντί για 24% στην Ελλάδα). Υπάρχει όμως ακόμη μία παράμετρος, από αυτήν την άποψη, υπέρ της κατάργησης των εξαιρέσεων.

«Συνολικά, τα νοικοκυριά με υψηλότερο εισόδημα επωφελούνται πολύ περισσότερο από τους μειωμένους συντελεστές ΦΠΑ απ’ ό,τι τα νοικοκυριά χαμηλού εισοδήματος, απλώς και μόνο επειδή καταναλώνουν περισσότερο και αγοράζουν πιο ακριβά αγαθά αξιοποιώντας αυτούς τους μειωμένους συντελεστές», μας είπε η Ενάκε. Η ίδια επικαλείται έκθεση της Ευρωπαϊκής Επιτροπής, η οποία καταδεικνύει ότι στην Ελλάδα οι μειωμένοι συντελεστές ΦΠΑ έχουν στην πράξη αρνητικό αναδιανεμητικό αντίκτυπο. Η κατάργηση των μειωμένων συντελεστών και των απαλλαγών θεωρείται ότι δεν θα ωφελούσε απλώς όλους τους καταναλωτές, αλλά θα βελτίωνε και τα δεδομένα για τα νοικοκυριά χαμηλού εισοδήματος.

Τα νοικοκυριά με υψηλότερο εισόδημα επωφελούνται πολύ περισσότερο από τους μειωμένους συντελεστές ΦΠΑ απ’ ό,τι τα νοικοκυριά χαμηλού εισοδήματος, απλώς και μόνον επειδή καταναλώνουν περισσότερο.

Στο μεταξύ, μελέτες της Ε.Ε. έχουν αναφερθεί στην αξία της απλούστευσης του φορολογικού συστήματος, καθώς οι λιγότερες στρεβλώσεις οδηγούν σε υψηλότερη συμμόρφωση. Το πιθανότερο, το κράτος θα έχει ίδια ή και υψηλότερα έσοδα από ΦΠΑ, καθώς θα μειωνόταν η φοροαποφυγή. Σημειωτέον, το ελληνικό κράτος συλλέγει σήμερα περίπου 24 δισ. ευρώ από φόρο εισοδήματος και σχεδόν 26 δισ. ευρώ από ΦΠΑ (έτος φορολόγησης 2024). Δεδομένου ότι τα έσοδα από τον ΦΠΑ αποτελούν έναν τόσο σημαντικό και σταθερό πόρο για το σύνολο των κρατικών εσόδων, η αποτελεσματικότητα στη χάραξη πολιτικής για τον συγκεκριμένο φόρο είναι κομβικής σημασίας αφενός για τη δημοσιονομική θέση της χώρας, αφετέρου για την αγοραστική δύναμη των καταναλωτών και την ανάπτυξη στην Ελλάδα.

Είναι ενδεικτικό το γεγονός ότι στην Ευρώπη το κενό εσόδων από τις επιλογές πολιτικής (actionable policy gap) στον ΦΠΑ ανέρχεται σε τουλάχιστον 310 δισ. ευρώ, δηλαδή τουλάχιστον τρεις φορές υψηλότερα από το κενό εσόδων από την ελλιπή συμμόρφωση των φορολογουμένων (compliance gap).

Σύμφωνα με το Tax Foundation, η κάλυψη του actionable policy gap θα αύξανε τα έσοδα από τον ΦΠΑ στην Ισπανία και στην Ελλάδα κατά 70,5% και στην Ιταλία κατά 66,6%. Θα παρείχε επίσης επαρκή έσοδα για την Κύπρο, την Κροατία, τη Γαλλία, την Ελλάδα και την Ιρλανδία ώστε να μειώσουν τον μέσο κανονικό συντελεστή ΦΠΑ της Ε.Ε. από 22% σε 15% ή να εξαλείψουν σημαντικό μέρος των φόρων εισοδήματος. Επειτα, η απλούστευση του φορολογικού πλαισίου θα οδηγούσε σε χαμηλότερο διοικητικό κόστος και κόστος συμμόρφωσης. Μελέτη για τις επιχειρήσεις της Ε.Ε. έχει διαπιστώσει ότι το κόστος συμμόρφωσης με τον ΦΠΑ ανέρχεται σταθερά στο 4% του κύκλου εργασιών της εταιρείας.