Γιατί υπάρχει πρόβλημα με τη στέγαση στην Ελλάδα, και τι μπορεί να γίνει για να λυθεί; Ποια εργαλεία είναι διαθέσιμα για την αντιμετώπιση τέτοιων κρίσεων, και ποια από αυτά έχουν αποδειχθεί αποτελεσματικά σε άλλες χώρες; Τι γίνεται, πιο ειδικά, με το θέμα της φορολογίας των ακινήτων; Θα μπορούσαν μέτρα ή αλλαγές σε αυτό το πεδίο να βοηθήσουν; Η πρόσφατη μελέτη «Από τη στεγαστική κρίση στη στεγαστική πολιτική» του ερευνητικού οργανισμού 1830 lab προσπαθεί να απαντήσει σε αυτά τα ερωτήματα. Η έκθεση, την οποία μπορείτε να διαβάσετε ολόκληρη ως special report στο Kathimerini.gr, εξηγεί τι σημαίνει «στεγαστική κρίση» στην Ελλάδα και καταγράφει όλα τα βασικά εργαλεία που έχουν διαθέσιμα οι κυβερνήσεις για να επηρεάζουν τη στέγαση στις χώρες τους. Αναλύει τέσσερα παραδείγματα από χώρες που χρησιμοποιούν τη φορολογία των ακινήτων για να επιτύχουν πολύ διαφορετικούς σκοπούς (την Ιταλία, την Ολλανδία, τη Γαλλία και την Αυστρία) και καταγράφει αναλυτικά πώς λειτουργεί η φορολογία των ακινήτων, αλλά και όλες οι πολιτικές που επηρεάζουν τη στέγαση αυτή τη στιγμή στη δική μας χώρα. Καταλήγει σε έξι προτάσεις πολιτικής που θα μπορούσαν να συνεισφέρουν θετικά για τον μετριασμό του προβλήματος στην Ελλάδα, τη χώρα που αντιμετωπίζει τη μεγαλύτερη στεγαστική κρίση στην Ευρωπαϊκή Ενωση.

Η έρευνα καταγράφει στην Ελλάδα 31 μέτρα εν ισχύι ή υπό υλοποίηση, τα οκτώ εκ των οποίων είναι φορολογικά. Με μια ματιά, η φορολογική πολιτική της ακίνητης περιουσίας στην Ελλάδα δεν μοιάζει να χαρακτηρίζεται από σαφή στεγαστική στόχευση. Ο ΕΝΦΙΑ, ως βασικός μηχανισμός φορολόγησης της ακίνητης περιουσίας, επιβάλλεται σχεδόν καθολικά, χωρίς ουσιαστική διαφοροποίηση ανάλογα με τη χρήση ή την κοινωνική λειτουργία του ακινήτου, αντιμετωπίζοντας λίγο – πολύ με τον ίδιο τρόπο την κύρια κατοικία, τη δεύτερη και την αδρανή ιδιοκτησία (σε αντίθεση με τη Γαλλία). Την ίδια στιγμή, η απουσία φόρου τεκμαρτού εισοδήματος για όσους διαμένουν σε ιδιόκτητη κατοικία προσφέρει ένα σιωπηρό πλεονέκτημα στην ιδιοκατοίκηση (όπως στην Ιταλία), χωρίς όμως να συνοδεύεται από αντίστοιχα κίνητρα για την απόκτησή της, όπως απαλλαγές ή έκπτωση τόκων δανείου (όπως στην Ολλανδία).

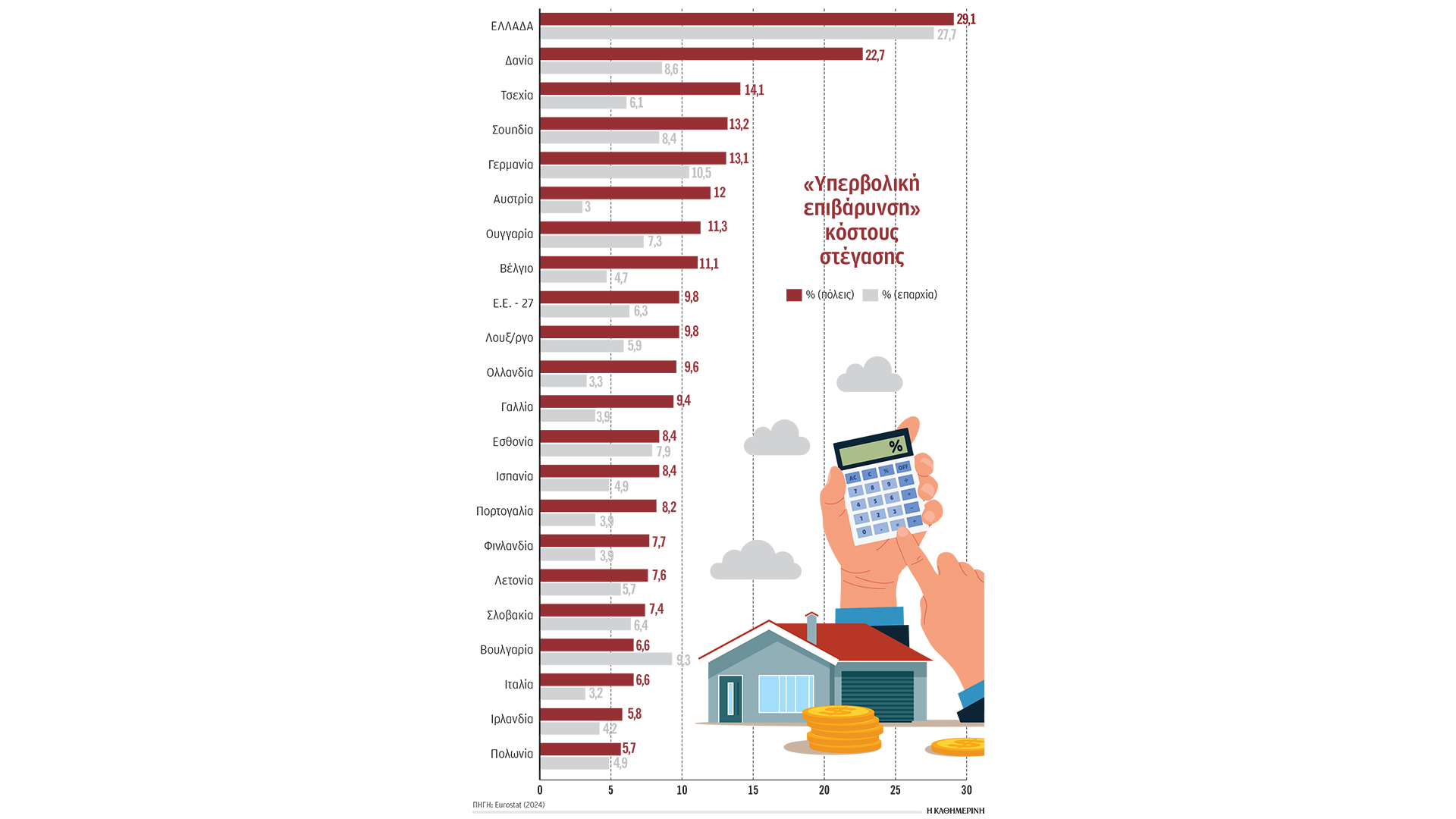

Η δυσκολία εύρεσης προσιτής στέγης δεν είναι απλώς μια αφορμή για γκρίνια, αλλά μια πραγματικότητα. Τα νούμερα είναι αμείλικτα. Η Ελλάδα εμφανίζει δύο αρνητικές πρωτιές μεταξύ των 27 κρατών της Ευρωπαϊκής Ενωσης.

Πρώτον, εδώ δαπανούμε το μεγαλύτερο ποσοστό του εισοδήματός μας στη στέγαση – κατά μέσον όρο πάνω από ένα στα τρία ευρώ που ξοδεύουμε πηγαίνει για έξοδα στέγασης (ενοίκιο, στεγαστικό δάνειο, λογαριασμοί).

Δεύτερον, έχουμε το μεγαλύτερο ποσοστό ατόμων που επιβαρύνονται δυσανάλογα από το στεγαστικό κόστος – σχεδόν ένας στους τρεις κατοίκους πόλεων δίνει πάνω από το 40% του εισοδήματός του στη στέγαση.

Το μεγαλύτερο βάρος το φέρουν, βεβαίως, οι ενοικιαστές – ακόμη και σε σύγκριση με ιδιοκτήτες που πληρώνουν στεγαστικό δάνειο. Σε ποσοστό 60% τα νοικοκυριά που νοικιάζουν το σπίτι τους δαπανούν πάνω από το 40% του διαθέσιμου εισοδήματός τους για να καλύψουν τα έξοδα στέγασης, έναντι λιγότερο από 50% των νοικοκυριών με στεγαστικό δάνειο και κάτω από 15% των νοικοκυριών που διαθέτουν δικό τους σπίτι.

Ενα από τα εργαλεία που έχουν διαθέσιμα οι κυβερνήσεις είναι η φορολογία στην ακίνητη περιουσία. Το report καταγράφει τα παραδείγματα τεσσάρων χωρών με πολύ διαφορετικά χαρακτηριστικά, που εφαρμόζουν αρκετά διαφορετικές φορολογικές προσεγγίσεις για να επιτύχουν διαφορετικούς στόχους.

Ιταλία: Χωρίς φόρο η πρώτη κατοικία

Το ιταλικό σύστημα φορολόγησης της ακίνητης περιουσίας επιβραβεύει την ιδιοκατοίκηση εις βάρος της μίσθωσης, προσεγγίζοντας την πρώτη όχι απλώς ως επιλογή, αλλά ως κανονιστικό στόχο. Στην Ιταλία η κύρια κατοικία εξαιρείται πλήρως από τον φόρο ακίνητης περιουσίας, εκτός αν πρόκειται για πολυτελείς κατοικίες ή κατοικίες ιδιαίτερου ιστορικού ή αισθητικού ενδιαφέροντος. Αντιθέτως, κάθε άλλη μορφή ακίνητης περιουσίας εκτός της κύριας κατοικίας –όπως δεύτερες κατοικίες ή ακίνητα που προορίζονται για μίσθωση– υπόκειται σε φόρο με προκαθορισμένους συντελεστές, ανάλογα με την πολιτική του οικείου δήμου. Η προσέγγιση αυτή παράγει μια εμφανή ασυμμετρία: η κατοχή κατοικίας για προσωπική χρήση δεν επιφέρει καμία φορολογική επιβάρυνση, ενώ η ίδια κατοικία, αν χρησιμοποιηθεί για μίσθωση, επιβαρύνεται με σημαντικό ετήσιο κόστος. Αυτή η πολιτική έχει οδηγήσει σε πολύ υψηλό ποσοστό ιδιοκατοίκησης στην Ιταλία (75,9%). Εχει αποτέλεσμα αυτό το σύστημα; Από ό,τι φαίνεται, ναι: η Ιταλία έχει από τα χαμηλότερα ποσοστά διαθέσιμου εισοδήματος που δαπανώνται σε στεγαστικά έξοδα (13,6%), ενώ το ποσοστό του πληθυσμού που δαπανά πάνω από το 40% του εισοδήματός για στεγαστικά έξοδα εκτιμάται στο 6,6% για τις πόλεις και στο 3,2% για την επαρχία.

Ολλανδία: Κίνητρα για αγορά σπιτιού

Το ολλανδικό σύστημα έχει διαφορετική φιλοσοφία. Προσφέρει φορολογικά κίνητρα που προωθούν τη στεγαστική κινητικότητα και τα στεγαστικά δάνεια, διευκολύνοντας τα νοικοκυριά να αλλάζουν σπίτι ανάλογα με τις ανάγκες τους και διοχετεύοντας ακίνητα στην αγορά. Στην Ολλανδία η κύρια κατοικία φορολογείται όπως και το εισόδημα από εργασία (η μόνη χώρα που το εφαρμόζει μαζί με το Λουξεμβούργο), αναγνωρίζοντας ότι η ιδιόχρηση συνιστά οικονομική ωφέλεια. Ωστόσο, εκεί οι τόκοι των στεγαστικών δανείων για την πρώτη κατοικία εκπίπτουν από το εισόδημα. Η έκπτωση συνήθως ισοφαρίζει ή υπερκαλύπτει τη χρέωση του τεκμαρτού ενοικίου, καθιστώντας τη συνολική φορολογική επίπτωση ουδέτερη ή ακόμη και θετική. Ετσι τα νοικοκυριά έχουν κίνητρο να αγοράσουν το δικό τους σπίτι με στεγαστικό δάνειο – και διευκολύνονται και να το πουλήσουν για να αγοράσουν άλλο, όταν οι ανάγκες τους αλλάζουν. Το φορολογικό πλαίσιο υπέρ της κινητικότητας συμβάλλει στην ανάπτυξη μιας στεγαστικής αγοράς με υψηλή ρευστότητα, χαμηλότερο χρόνο παραμονής ανά ακίνητο ώστε οι στεγαστικές επιλογές να αντιστοιχούν στις εκάστοτε ανάγκες, και γρήγορη ανανέωση του διαθέσιμου αποθέματος. Παρ’ όλα αυτά, ακόμη η Ολλανδία δεν μένει εντελώς ανεπηρέαστη από τη στεγαστική πίεση: οι πολίτες δαπανούν κατά μέσον όρο περίπου το ένα πέμπτο του εισοδήματός τους για στέγαση.

Στην Ολλανδία οι τόκοι των στεγαστικών δανείων για την πρώτη κατοικία εκπίπτουν από το εισόδημα και έτσι τα νοικοκυριά έχουν κίνητρο να αγοράσουν το δικό τους σπίτι με στεγαστικό.

Γαλλία: Φόρος στα κενά ακίνητα

Η Γαλλία κάνει κάτι ενδιαφέρον: βάζει επιπλέον φόρο στα κενά ακίνητα. Ο φόρος αυτός εφαρμόζεται σε αστικά κέντρα και περιοχές υψηλής ζήτησης, όπου η έλλειψη κατοικιών προς ενοικίαση ή ιδιοκατοίκηση θεωρείται κρίσιμη. Κατοικίες που παραμένουν κενές για περισσότερους από 12 μήνες εντός περιόδου 2 ετών υπόκεινται σε φορολόγηση επί της αντικειμενικής αξίας του ενοικίου του σπιτιού, με προοδευτικό συντελεστή: 17% για τον πρώτο χρόνο και 34% για τα επόμενα έτη. Ισχύουν κάποιες εύλογες εξαιρέσεις όπως για κατοικίες που δεν πωλούνται/ενοικιάζονται παρά τις αποδεδειγμένες προσπάθειες των ιδιοκτητών και κατοικίες που απαιτούν υπέρογκα ποσά -άνω του 25% της αξίας του ακινήτου- για να αξιοποιηθούν. Η πρόθεση του νομοθέτη είναι σαφής: οι ιδιοκτήτες καλούνται είτε να ενεργοποιήσουν τα ακίνητά τους, δηλαδή να τα διαθέσουν προς κατοίκηση, είτε να αντιμετωπίσουν σταθερό και αυξανόμενο φορολογικό κόστος. Αυτή η βασική πολιτική συνοδεύεται και από άλλα μέτρα, όπως η επιπλέον δημοτική φορολόγηση δευτερευουσών κατοικιών (ανεξαρτήτως του αν χρησιμοποιούνται) και μέτρα για τον περιορισμό της βραχυχρόνιας μίσθωσης. Στη Γαλλία η φορολογία δεν λειτουργεί απλώς ως σήμα για την προώθηση της ιδιοκατοίκησης ή της κινητικότητας, αλλά ως ενεργό εργαλείο «εξαναγκασμού» ενεργοποίησης του οικιστικού αποθέματος. Το μέτρο μείωσε τα ποσοστά κενών κατοικιών κατά 13% μέσα σε τέσσερα χρόνια.

Αυστρία: Εμφαση στην κοινωνική κατοικία

Στην Αυστρία η φορολόγηση της ακίνητης περιουσίας λειτουργεί ως μηχανισμός συλλογής τοπικών εσόδων, τα οποία με τη σειρά τους τροφοδοτούν θεσμούς και προγράμματα κοινωνικής στέγασης. Το γεγονός ότι ένας τέτοιος φόρος αποδίδεται απευθείας στην τοπική αυτοδιοίκηση είναι ιδιαιτέρως σπάνιο σε ευρωπαϊκό πλαίσιο, όπου τέτοιου είδους φόροι (όπως ο ελληνικός ΕΝΦΙΑ) συνήθως εισπράττονται από το κεντρικό κράτος. Μόνο το 16% των φόρων ακίνητης περιουσίας βρίσκεται στη δικαιοδοσία της τοπικής αυτοδιοίκησης στις χώρες του ΟΟΣΑ. Η έμφαση στην κοινωνική κατοικία έχει αποτέλεσμα: στην Αυστρία έχουν πολύ υψηλό ποσοστό ενοικιαστών (45,5%).

Φόρος «αδράνειας» για τα κλειστά σπίτια

Η ελληνική αγορά ακινήτων αντιμετωπίζει ένα μεγάλο έλλειμμα: σύμφωνα με μελέτη της Τράπεζας Πειραιώς (2025), μας λείπουν 180.000 σπίτια. Την ίδια στιγμή, βάσει της ΕΛΣΤΑΤ (2021), 18% των κατοικιών στη χώρα (περίπου 700.000 σπίτια) είναι κλειστά, με την αναλογία στην Αττική να αγγίζει σχεδόν το ένα στα τέσσερα σπίτια. Τι μπορεί να κάνει το ελληνικό κράτος για να μειώσει το κόστος της στέγασης για τα νοικοκυριά; Υπάρχουν διάφορες ιδέες. Στην έκθεση παρουσιάζονται ενδεικτικά έξι:

1. Eνας νέος φόρος «αδράνειας». Για τα ακίνητα που μένουν κενά για περισσότερους από 12 μήνες – ίσως ως επιπλέον συντελεστής στον ΕΝΦΙΑ.

2. Eνα (σωστό) ενιαίο μητρώο ακινήτων. Χωρίς ένα έγκυρο και ενιαίο σύστημα καταγραφής της ιδιωτικής και της δημόσιας περιουσίας της χώρας, κανένα μέτρο όπως ο φόρος «αδράνειας» δεν θα μπορούσε να εφαρμοστεί.

3. Eνα νέο «Ταμείο Κοινωνικής Κατοικίας». Παλιά το κράτος, με τον Οργανισμό Εργατικής Κατοικίας, έχτιζε. Σήμερα χρειάζεται ένας νέος, ανεξάρτητος δημόσιος φορέας, με αποκλειστική αποστολή την απόκτηση, αποκατάσταση και κοινωνικά στοχευμένη διάθεση κατοικιών.

Παλιά το κράτος, με τον ΟΕΚ, έχτιζε. Σήμερα χρειάζεται ένας νέος, ανεξάρτητος δημόσιος φορέας, με αποστολή την απόκτηση, αποκατάσταση και διάθεση κατοικιών.

4. Ποσοστώσεις κοινωνικής κατοικίας σε κατασκευαστικά έργα.Κάθε νέα οικιστική ανάπτυξη πάνω από ένα ορισμένο όριο μεγέθους θα μπορούσε να υποχρεώνεται να διαθέτει τμήμα της επιφάνειάς της σε κατοικίες που διατίθενται με ελεγχόμενο ενοίκιο ή τιμή πώλησης, βάσει κοινωνικών και εισοδηματικών κριτηρίων.

5. Κίνητρα για συγκατοίκηση. Με φορολογικά κίνητρα για τους ιδιοκτήτες, αλλά και θεσμικές αλλαγές (σήμερα τα μισθωτήρια πρακτικά δεν προβλέπουν τη συγκατοίκηση) που θα διευκολύνουν ανθρώπους να συγκατοικούν στο ίδιο σπίτι, μειώνοντας την πίεση στο πιο ευαίσθητο τμήμα του στεγαστικού αποθέματος, δηλαδή τα σπίτια με ένα ή δύο υπνοδωμάτια.

6. Κίνητρα αποκεντρωμένης μετεγκατάστασης. Φορολογικές εκπτώσεις (εισόδημα, ΕΝΦΙΑ κ.ά.) για να ενθαρρυνθεί η μετεγκατάσταση εργαζομένων (εξ αποστάσεως ή μη) σε πόλεις και περιοχές της περιφέρειας με οικονομίες κλίμακας και όχι μόνο σε μικρά χωριά (όπως αποσκοπεί η πρόσφατη μείωση ΕΝΦΙΑ σε οικισμούς και χωριά κάτω των 1.500 κατοίκων).

*Η κ. Βασιλική Πουλά είναι editorial director στη 1830 lab. Είναι νομικός και υποψήφια διδάκτωρ σε θέματα αστικών υποδομών στο Πανεπιστήμιο της Οξφόρδης.