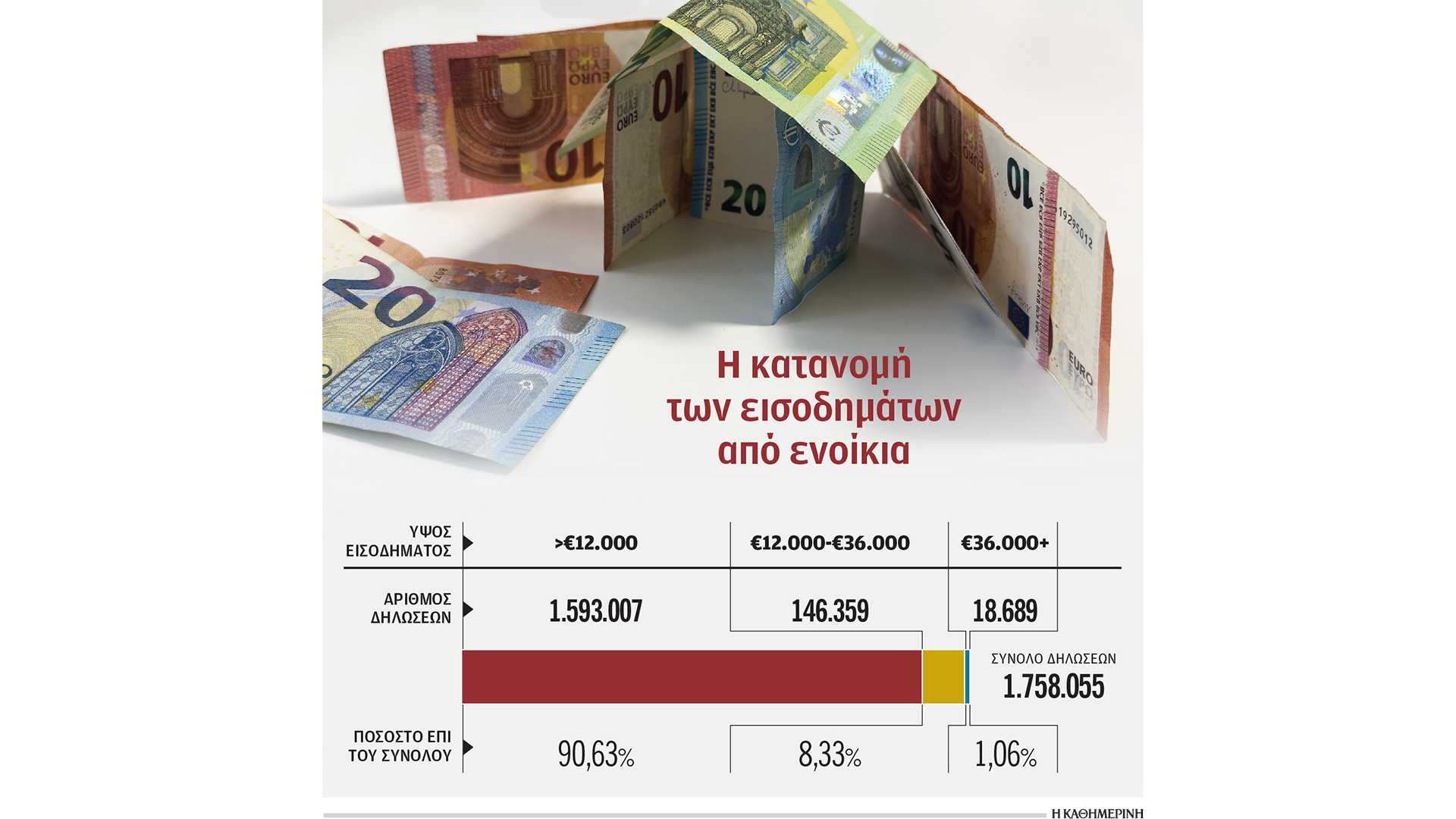

Αν πιστέψουμε τα στοιχεία των φορολογικών δηλώσεων, από τους 1,8 εκατ. ιδιοκτήτες που έχουν εισόδημα από την αξιοποίηση της ακίνητης περιουσίας τους, μόλις ο ένας στους 100 (περίπου 18.000-19.000 φορολογούμενοι) εισπράττει περισσότερα από 3.000 ευρώ τον μήνα. Αντιθέτως, οι 9 στους 10 δηλώνουν ότι εισπράττουν κάτω από 1.000 ευρώ τον μήνα και μόλις οι 8 στους 100 είναι κάπου ενδιάμεσα. Δύσκολο να πειστεί κάποιος για το ότι αυτά τα στοιχεία ανταποκρίνονται στην πραγματικότητα, ειδικά όταν ακούει ότι ένα διαμέρισμα 100 τετραγωνικών είτε στα βόρεια είτε στα νότια της Αττικής ενοικιάζεται για περισσότερα από 1.000-1.200 ευρώ μηνιαίως.

Από τους 1,8 εκατ. ιδιοκτήτες που έχουν εισόδημα από την αξιοποίηση της ακίνητης περιουσίας τους, μόλις ο ένας στους 100 εισπράττει περισσότερα από 3.000 ευρώ τον μήνα.

Τρεις οι λόγοι για τους οποίους καταγράφονται αυτές οι εισοδηματικές κατανομές:

Πρώτον, η φοροδιαφυγή και τα ενοίκια που καταβάλλονται κάτω από το τραπέζι.

Δεύτερον, ο κατακερματισμός της ακίνητης περιουσίας: το εισόδημα που αποδίδει ένα διαμέρισμα μπορεί να εμφανίζεται σε περισσότερους από έναν ΑΦΜ.

Και τρίτoν, το παράθυρο της νομιμοφανούς φοροαποφυγής. Είναι μεγάλα τα ποσά που πρέπει να δηλώσει ένας ιδιοκτήτης είτε από βραχυχρόνιες είτε από μακροχρόνιες μισθώσεις; Ιδρύει μια εταιρεία και δηλώνει τα ποσά εκεί. Αυτομάτως απαλλάσσεται από την κλίμακα φορολογίας εισοδημάτων από ενοίκια που προβλέπει συντελεστές ακόμη και 45% αλλά και (σχεδόν) μηδενική δυνατότητα αξιοποίησης των επαγγελματικών δαπανών και φορολογείται για το εισόδημά του με συντελεστή 22%, ακριβώς τον μισό.

Με την ολοκλήρωση των φετινών φορολογικών δηλώσεων, το λογικό και αναμενόμενο είναι να καταγραφεί γενναία αύξηση στα δηλωθέντα εισοδήματα από ενοίκια: οι βραχυχρόνιες μισθώσεις καταγράφουν το ένα ρεκόρ μετά το άλλο και οι μακροχρόνιες εξασφαλίζουν αποδόσεις (δηλαδή ενοίκια) που «τρέχουν» με διψήφιο ποσοστό αύξησης ήδη από πέρυσι. Για να συμβεί όμως αυτό, δηλαδή για να αποτυπωθούν οι αυξήσεις, θα πρέπει και τα αυξημένα εισοδήματα από ενοίκια να δηλωθούν στο όνομα των φυσικών προσώπων. Οι στατιστικές δεν αποτυπώνουν τα εισοδήματα που δηλώνονται σε εταιρικό ΑΦΜ. Και είναι αξιοσημείωτο το γεγονός ότι κάθε χρόνο η ΕΛΣΤΑΤ καταγράφει περισσότερες από 5.000 ιδρύσεις νέων εταιρειών με αντικείμενο δραστηριότητας τη διαχείριση ακίνητης περιουσίας. Γιατί εταιρεία;

1. Διότι αναγνωρίζονται οι επαγγελματικές δαπάνες. Κάτι που εκμεταλλεύονται κατά κόρον όσοι έχουν εισοδήματα από βραχυχρόνιες μισθώσεις, εκεί που το ακαθάριστο εισόδημα έχει μεγάλη διαφορά από το καθαρό. Οταν κάποιος διαθέτει το διαμέρισμά του στις πλατφόρμες ως φυσικό πρόσωπο, οι αμοιβές καθαριότητας, οι λογαριασμοί ΔΕΚΟ και οι αμοιβές στις εταιρείες για τη διαχείριση ή την προβολή των ακινήτων δεν θα εκπέσουν από πουθενά. Αν πάλι τις εμφανίσει σε εταιρεία, θα φορολογηθεί επί της διαφοράς.

2. Λόγω της μεγάλης διαφοράς στον συντελεστή φορολόγησης, κυρίως για όσους έχουν λαμβάνειν μεγάλα ποσά. Με βάση την κλίμακα των φυσικών προσώπων, ο συντελεστής του 45% ενεργοποιείται για ετήσιο εισόδημα από ενοίκια άνω των 35.000 ευρώ ετησίως. Αντιθέτως, στις εταιρείες ο συντελεστής είναι 22.000 ευρώ. Αν λοιπόν κάποιος πρέπει να δηλώσει 50.000 ευρώ ακαθάριστο έσοδο και έχει και 15.000 ευρώ δαπάνες, με την κλίμακα των φυσικών προσώπων θα φορολογηθεί για 47.500 ευρώ και θα πληρώσει φόρο 15.475 ευρώ, ενώ με την εταιρεία θα καταβάλλει 7.700 ευρώ, καθώς θα φορολογηθεί όχι για την είσπραξη των 50.000 ευρώ αλλά για τη διαφορά των 35.000 ευρώ.

Στην πράξη, ακολουθούνται λύσεις οι οποίες δεν απαιτούν καν η ιδιοκτησία του ακινήτου να περάσει στην ιδιοκτησία μιας εταιρείας προκειμένου η φορολόγηση να γίνει στον εταιρικό ΑΦΜ. Η εταιρεία εμφανίζεται να πληρώνει ενοίκιο στον… ιδιοκτήτη της συνάπτοντας το σχετικό μισθωτήριο. Αυτό γίνεται προκειμένου να αποκτήσει τη δυνατότητα αξιοποίησης των προς εκμετάλλευση ακινήτων. Ο πραγματικός ενοικιαστής (αυτός δηλαδή που θα μισθώσει το ακίνητο είτε μακροχρόνια είτε βραχυχρόνια) συνάπτει συμβόλαιο με την εταιρεία. Ποια είναι η διαφορά;

Η εταιρεία εμφανίζεται να πληρώνει ενοίκιο στον… ιδιοκτήτη της συνάπτοντας το σχετικό μισθωτήριο και ο πραγματικός ενοικιαστής (που μισθώνει το ακίνητο) συνάπτει συμβόλαιο με την εταιρεία.

Οτι το πραγματικό ενοίκιο είναι αυτό που εμφανίζεται στο μισθωτήριο συμβόλαιο εταιρείας – μισθωτή. Το άλλο μισθωτήριο (αυτό που συνάπτει ο ιδιοκτήτης του ακινήτου με την εταιρεία συμφερόντων του) είναι «ξεφουσκωμένο», ακριβώς για να μην καταλογίζεται αυξημένος φόρος στο όνομα του φυσικού προσώπου. Αρκετοί λογιστές προτείνουν στους πελάτες τους αυτό το «εικονικό» μίσθωμα να αντιστοιχεί τουλάχιστον στο 3% της αντικειμενικής αξίας του ακινήτου ώστε να τηρείται το γράμμα του νόμου. Θεωρητικά, οι φορολογικές αρχές έχουν το δικαίωμα να ελέγξουν τέτοιες «τριγωνικές» συναλλαγές ώστε να διαπιστώσουν αν γίνονται αποκλειστικά για λόγους φοροαποφυγής. Στην πράξη, εκτεταμένοι έλεγχοι προς αυτή την κατεύθυνση δεν έχουν γίνει.

Τα «σταθερά» εδώ και χρόνια δηλωθέντα εισοδήματα από ενοίκια αλλά και το εύρημα ότι το μέσο ενοίκιο στην Ελλάδα –όπως αποτυπώνεται στα «βιβλία» της εφορίας– δεν ξεπερνάει τα 250 ευρώ είναι οι λόγοι για τους οποίους η κυβέρνηση εξετάζει τις τροποποιήσεις στην κλίμακα φορολογίας εισοδήματος από ενοίκια, ακριβώς για να περιοριστεί το κίνητρο αναζήτησης μεθόδων φοροαποφυγής και ίδρυσης εταιρειών χωρίς κανένα ουσιαστικό αντικείμενο. Το αν οι αλλαγές θα συμπεριληφθούν στο πακέτο της ΔΕΘ, θα «κλειδώσει» μέσα στον Αύγουστο.