Η αναζήτηση νέου οικονομικού μοντέλου για τη χώρα μας είναι ένα διαχρονικό αντικείμενο συζήτησης σε ακαδημαϊκό, πολιτικό αλλά και θεσμικό επίπεδο, όταν σε αυτήν συμμετέχουν η Τράπεζα της Ελλάδος και τα όργανα της Ε.Ε.

Μια αντίληψη που έχει πλέον εδραιωθεί στη συλλογική συνείδηση είναι η ανάγκη εκπόνησης και υλοποίησης μιας στρατηγικής για την αύξηση των εξαγωγών και τη μείωση ή υποκατάσταση των εισαγωγών. Αυτή είναι μια ορθολογική προσέγγιση για οικονομίες που πρέπει να καλύψουν αναπτυξιακά κενά, διατηρώντας ταυτόχρονα τη δημοσιονομική τους σταθερότητα και διασφαλίζοντας βιώσιμα εμπορικά ισοζύγια.

Η γενίκευση αυτή συχνά αποκτά πιο ευδιάκριτα και συγκεκριμένα χαρακτηριστικά. Οπως ενδεικτικά παρατηρεί ο καθηγητής Μ. Νεκτάριος (Liberal, 2/5), η επαναβιομηχάνιση στους τομείς ενέργειας (ΑΠΕ), μετάλλων, τροφίμων, ποτών, αμυντικής βιομηχανίας, κατασκευών, βιομηχανίας φαρμάκων, προηγμένων τεχνολογιών, και η ένταξή τους στις παγκόσμιες αλυσίδες αξίας (Global Value Chains) αποτελούν «αναγκαία συνθήκη». Ταυτόχρονα, η δημιουργία μεγάλων επιχειρήσεων μέσω συγχωνεύσεων (clustering) των μικρομεσαίων επιχειρήσεων (π.χ. 10 προς 1) είναι επίσης μια «ικανή συνθήκη» που θα βοηθήσει τόσο τις εξαγωγές όσο και την υποκατάσταση των εξαγωγών.

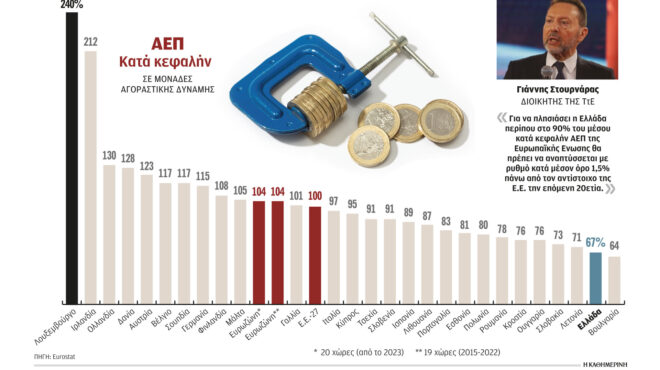

Σε πρόσφατη συνέντευξή του στο Liberal (3/5), σημεία της οποίας αναδημοσιεύθηκαν σε διεθνείς οικονομικές ιστοσελίδες (Bloomberg, Reuters), ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας επισημαίνει: α) «Για να φτάσει η Ελλάδα στο 90% του μέσου όρου του κατά κεφαλήν ΑΕΠ της Ευρωζώνης … απαιτείται να διατηρηθεί μια θετική διαφορά της ανάπτυξης κατά τουλάχιστον 1,5% σε σχέση με τον μέσο όρο της Ευρωζώνης … κατά τη διάρκεια της επόμενης εικοσαετίας», β) «πρέπει να συνεχιστεί όσο πιο δυναμικά γίνεται η αύξηση των εξαγωγών προϊόντων και υπηρεσιών, αλλά και η υποκατάσταση μέρους των εισαγωγών με στόχο τη μείωσή τους, με δεδομένο ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών έκλεισε το 2023 στο 6,4% του ΑΕΠ».

Μια συμπληρωματική παρατήρηση του κ. διοικητή έχει ιδιαίτερη σημασία και αναφέρεται τόσο στην καταναλωτική όσο και στην επενδυτική αντίληψη/συμπεριφορά της ελληνικής κοινωνίας. Συγκεκριμένα θεωρεί ως βασική προϋπόθεση τη μετατόπιση πόρων από την κατανάλωση προς την ιδιωτική και τη δημόσια αποταμίευση. Αυτό αποτελεί απαραίτητη προϋπόθεση για την αύξηση των επενδύσεων, αφήνοντας σταδιακά πίσω το αναπτυξιακό πρότυπο της χώρας μας που στηρίζεται στο υπέρμετρο 70% της ιδιωτικής κατανάλωσης, και για να πλησιάσουμε σταδιακά στο 50% περίπου, που είναι ο μέσος όρος της Ευρωζώνης.

Συμπληρωματικά και μόνο των παρατηρήσεων αυτών, τις οποίες απόλυτα προσυπογράφω ως τις αναγκαίες και απαραίτητες κατευθυντήριες γραμμές για αλλαγή παραγωγικού μοντέλου, θα ήθελα να επαναλάβω σχηματικά ένα πλαίσιο συνθηκών και προϋποθέσεων που καθιστούν το εγχείρημα αυτό για τη χώρα μας ιδιαίτερα δύσκολο. Η δυσκολία έγκειται στο γεγονός ότι η ακαδημαϊκή και θεσμική θεώρηση έχει ως αντικείμενο να κατανοήσει την πραγματικότητα, η δε πολιτική έχει στόχο να την αλλάξει. Κάπως έτσι θα το διατύπωνε ο Καρλ Μαρξ.

Η Ιστορία μάς έχει διδάξει ότι ένα παραγωγικό μοντέλο αναπτύσσεται μέσα από μια μακροχρόνια διαδικασία που εκμεταλλεύεται και συνθέτει τους διαθέσιμους συντελεστές παραγωγής για την παραγωγή προϊόντων και υπηρεσιών, ανταποκρινόμενο στις καταναλωτικές ανάγκες τόσο της εγχώριας αγοράς όσο και της διεθνούς.

Επιπλέον, η οριοθέτηση στόχων, όπως η αύξηση των εξαγωγών, της ανταγωνιστικότητας, της παραγωγικότητας, και η μείωση των εισαγωγών εξαρτώνται σε μεγάλο βαθμό από το διεθνές περιβάλλον. Τις τελευταίες δεκαετίες έχει επιτελεσθεί ένας εκτεταμένος καταμερισμός της παραγωγής σε παγκόσμιο επίπεδο. Πώς μπορεί να αποκτήσει μια χώρα μικρή σαν την Ελλάδα βαριά ή και μεσαία βιομηχανική παραγωγή; Είτε μέσω νέων επενδύσεων, αυτό που ονομάζουμε greenfield investment, είτε μέσω συγχωνεύσεων. Στην Ελλάδα δεν υπάρχουν δυνατότητες ούτε για το ένα ούτε για το άλλο. Στη συγκριτικά αναιμική εισροή ξένων άμεσων επενδύσεων (ΞΑΕ), το 70% συγκεντρώνονται στον χώρο των υπηρεσιών.

Στον δευτερογενή τομέα –βιομηχανία, μεταποίηση– διοχετεύεται μόλις το 14%, ενώ στον πρωτογενή τομέα το αντίστοιχο ποσοστό κυμαίνεται στο 2%. Η ανάπτυξη παραγωγικής δυνατότητας σε προϊόντα καθημερινής χρήσης και σχετικά χαμηλής τιμής ανά μονάδα, όπως προϊόντα σούπερ μάρκετ, είδη ένδυσης και υπόδησης, είναι το ίδιο απαγορευτική. Τέτοιου είδους προϊόντα παράγονται από πολυεθνικές εταιρείες και διακινούνται μέσω ολιγοπωλιακών δομών παγκοσμίως. Είναι ενδεικτικό και ταυτόχρονα επώδυνο να διαπιστώνουμε ότι στη χώρα μας ακόμη και το εμπορικό ισοζύγιο αγροτικών και κτηνοτροφικών προϊόντων είναι οριακά ισοσκελισμένο, με σημαντικές ετήσιες αποκλίσεις. Μια σειρά παραγόντων σκιαγραφούν αυτή την εικόνα.

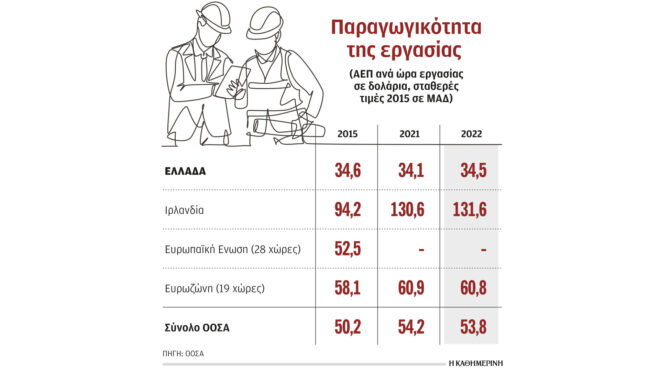

Οι ανταγωνιστές μας, σε όλες τις παραπάνω κατηγορίες, έχουν αναπτύξει ένα παραγωγικό μοντέλο με διαφορετικές κλίμακες παραγωγής, ιδιοκτησιακό καθεστώς, εργασιακές σχέσεις, χρηματοπιστωτικό σύστημα, τεχνογνωσία επεξεργασίας και τυποποίησης, εκπαιδευτικό σύστημα που συνδέει τη γνώση με την παραγωγή και πλαίσιο απονομής της δικαιοσύνης. Είναι όλα στοιχεία ενός παραγωγικού μοντέλου με μακροχρόνια εξέλιξη που παράγει πολύ μεγάλες ποσότητες προϊόντων σε άριστη ποιότητα και σε ανταγωνιστική τιμή, όχι μόνο για την εγχώρια, αλλά και για τη διεθνή αγορά.

Επιπλέον, αυτά τα παραγωγικά μοντέλα εμπεριέχουν συσσωρευμένη γνώση, εξελικτική μνήμη, παράδοση και ιστορία που το μητρώο εγγραφής τους πηγαίνει πίσω πολλές δεκαετίες. Πίσω από τα βιομηχανικά προϊόντα των Γερμανών, τα τυροκομικά των Γάλλων, τα εσπεριδοειδή των Ιβήρων, τα ανθοκομικά των Ολλανδών υπάρχουν επιστήμη, εξειδίκευση, μυστικά παραγωγής, παράδοση. Ολα αυτά έχουν συνδεθεί με τις βέλτιστες πρακτικές βιομηχανοποιημένης παραγωγής, συσκευασίας, μάρκετινγκ, δίκτυα μεταφορών και –σε αρκετές περιπτώσεις– προνομιακές εμπορικές συνθήκες.

Με αυτά τα δεδομένα, οι ακαδημαϊκές και θεσμικές προτάσεις που αναφέραμε παραπάνω εκφράζουν το επιθυμητό, οι πολιτικές προτάσεις, όμως, πρέπει να εκφράζουν το εφικτό και υλοποιήσιμο και, προπαντός, να κατανοούν «όχι μόνο τι πρέπει να γίνει, αλλά και το πώς μπορεί να γίνει». Εδώ ακριβώς αρχίζουν οι δυσκολίες των πεδιάδων, όπως έλεγε ο Μπρεχτ. Σε μερικά σημεία ο δρόμος είναι αδιάβατος. Παραδειγματικά να αναφέρουμε ότι η συγχώνευση μικρών και μεσαίων μονάδων (clustering) δεν είναι εφικτή στην Ελλάδα.

Οι ελληνικές μικρομεσαίες επιχειρήσεις είναι οικογενειακές, μεταπρατικές μονάδες που εμπορεύονται συνήθως προϊόντα εισαγωγής. Αλλωστε, όπου αυτό ήταν εφικτό για επιχειρήσεις εμπορίας ομοειδών προϊόντων, έχει ήδη συντελεστεί, π.χ. αλυσίδες τροφίμων, ένδυσης και ηλεκτρικών συσκευών. Οσον αφορά τη «στήριξη» της εγχώριας παραγωγής για την αντικατάσταση εισαγόμενων καταναλωτικών βιοτεχνικών και βιομηχανικών προϊόντων, η Ιστορία και οι οιωνοί δεν συνηγορούν. Το μοντέλο υποκατάστασης των εισαγωγών της δεκαετίας του 1960 απέτυχε παταγωδώς, αφήνοντας πίσω του ερημωμένα εργοστάσια, παρωχημένες συνδικαλιστικές πρακτικές, διεύρυνση ελλειμμάτων και δημοσιονομικό εκτροχιασμό.

Ο νομπελίστας οικονομολόγος Kenneth Arrow είχε πει: «Το 1878 η Νέα Υόρκη συνδέθηκε με το Wisconsin με τηλέγραφο. Το κύριο ερώτημα που τίθεται είναι “τι έχει να πει το Wisconsin στη Νέα Υόρκη”», δίνοντας έμφαση στην αμοιβαιότητα της οικονομικής επικοινωνίας. Πολύ φοβάμαι ότι, παρ’ όλο που έχουμε συνδεθεί με την Ευρώπη και τον κόσμο, το ερώτημα παραμένει: τι έχουμε εμείς να πούμε στην Ευρώπη και στον κόσμο;

*Ο κ. Γιώργος Στούμπος διετέλεσε καθηγητής Πολιτικής Οικονομίας και στέλεχος της Τράπεζας της Ελλάδος.